|

|

|

|

주류 전문업체 하이트진로가 소주ㆍ맥주 영업망 통합에 따른 시너지 효과에 힘입어 투자매력이 부각되고 있다. 올해 1분기 실적이 기대치를 다소 밑돌긴 했지만 2분기부터 소주ㆍ맥주 국내 점유율이 회복되면서 펀더멘털이 더욱 탄탄해질 것이란 전망이다.

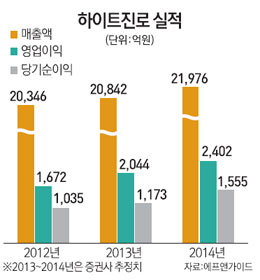

금융정보업체 에프앤가이드에 따르면 하이트진로의 올해 1ㆍ4분기 매출액은 전년 같은 기간보다 4.3% 감소한 4,232억원, 영업이익은 15.5% 늘어난 475억원을 기록했다. 이는 시장 컨센서스에 다소 못 미치는 수준이다. 1월 영업조직 통합으로 인한 맥주 부문 영업 공백과 소주 가수요 소진으로 국내 맥주와 소주 판매량이 각각 전년 같은 기간보다 8.6%, 6.5% 감소했기 때문으로 풀이된다.

하지만 전문가들은 올해 1분기를 저점으로 하이트진로의 실적이 개선될 것으로 보고 있다. 유진투자증권에 따르면 하이트진로의 국내 소주 점유율은 1월 39.8%에서 3월 50.9% 까지 늘어났고 맥주 점유율도 1월 38.8%에서 3월 43%까지 상승하며 지난해 말 수준을 빠르게 회복하고 있다.

설유진 유진투자증권 연구원은 "소주ㆍ맥주 점유율이 회복되고 있고 전년 가격 인상 효과가 본격적으로 반영되면서 하이트진로의 2분기 매출액과 영업이익은 전년보다 각각7.3%, 30.4% 증가한 5,777억원, 482억원이 될 것으로 전망된다"며 "상반기 마케팅비 감소를 통한 비용 효율화도 도모할 것으로 예상돼 1분기를 저점으로 올해 실적 개선세를 이어나갈 것으로 보인다"고 분석했다.

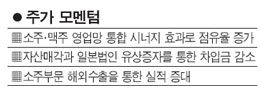

맥주ㆍ소주 영업망 통합 효과도 본격적으로 발휘될 전망이다. 하이트진로는 지난 2005년 하이트맥주가 당시 법정관리하에 있던 진로소주를 인수하면서 탄생했다. '참이슬'로 대표되는 소주부문은 국내 시장에서 압도적인 점유율을 자랑지만 맥주분야는 아직 OB백주와 시장을 양분하고 있다.

이에 따라 하이트진로는 맥주부문을 강화하기 위해 지난 2012년 12월28일자로 맥주와 소주의 두 조직을 완벽하게 통합했다. 이어 올해 1월 초부터 종전 '단일 목표제'(1인 1주종 판매)를 '브랜드별 목표제(1인 다주종 판매, 참이슬, 하이트, 맥스, Dry Finish d 4가지 품목)로 전환했다. 소주와 맥주는 각각 영업 방법이달라 브랜드별 목표제를 통해 판매 방법을 일치시킨 것이다. 이러한 작업은 올해 내내 진행될 전망이다. 맥주는 1차 거래선(도매상)보다 상대적으로 영업력이 약한 2차 거래선(식당, 업소 등)에 영업을 집중하고 있다.

백운목 KDB대우증권 연구원은 "이러한 통합 과정을 통해 하이트진로의 맥주 시장점유율은 내년부터 조금씩 늘어날 전망"이라고 분석했다.

차입금도 감소할 것으로 예상된다. 현재 하이트진로의 차입금 규모는 1조 3,000억원 이지만 물류센터 등 부동산 매각을 통해 1,500억원의 자금 유입이 가능하다. 또 일본 법인인 진로저팬이 유상증자를 통해 현지 자금을 유치할 계획이다. 진로저팬에 자금이 들어오면 하이트진로는 진로저팬에 진로소주(하이트진로 100% 보유, 수출용소주 생산업체)의 지분을 매각해 1,500억원 이상의 자금을 확보할 계획이다. 이러한 자금은 모두 차입금 축소에 사용된다.

해외 수출이 탄력을 받는 점도 하이트진로에 긍정적이다. 맥주는 국제 경쟁력에서 밀려 해외 수출이 쉽지 않은 반면 소주는 독특한 특성을 가지고 있어 수출가능성이 있는 품목이다. 업계에 따르면 하이트진로의 연 소주 수출액은 일본(450억원 정도)을 제외하고 150억원 정도이다. 중국은 북경, 상해를 중심으로 '명품진로'를 판매 중이다. 동남아시아는 캄보디아, 미얀마 등에서 수요가 좋아 앞으로 더욱 수출을 확대할 예정이다.

백운목 연구원은 "하이트진로가 구조조정과 영업통합을 진행하면서 최근 주가가 많이 하락한 것이 사실"이라며"하지만 앞으로 맥주 분야를 중심으로 통합 영업 효과가 나타나면서 실적이 빠른 속도로 개선될 것"이라고 말했다.

구조조정 예상대로 진행 재도약 토대 마련 애널리스트가 본 이회사 |