|

그냥 앓는 소리였나.

1·4분기 어닝 시즌을 마감한 손해보험업계를 두고 하는 말이다. 손보사들이 기대 이상의 1·4분기 실적을 기록했다. 특히 대형 손보사들이 하나같이 전년 대비 뛰어난 실적을 올렸다. 양호한 실적은 대형 손보사의 자동차보험료(이하 자보료) 인상 가능성을 잘라내는 부메랑이 되고 있다.

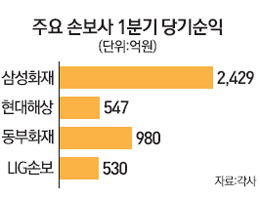

27일 손보업계에 따르면 삼성화재·현대해상·동부화재·LIG손해보험·메리츠화재·한화손해보험 등 6개 주요 손보사들의 1·4분기(1~3월) 순이익은 4,797억원으로 지난해 같은 기간(3,919억원)에 비해 22.4% 증가했다.

회사별로는 삼성화재가 전년보다 18.9% 늘어난 2,429억원을 기록했고 동부화재(980억원), 현대해상(547억원), LIG손보(530억원) 등도 각각 18.2%, 10.9%, 35.9%씩 증가했다. 92억원의 적자를 기록했던 한화손보는 12억원 흑자 전환했다. 이 같은 실적 개선 흐름은 수익성 악화를 예단해 비용 절감을 시도한 데다 마진이 높은 자기손해보험 비중이 확대된 결과로 풀이된다.

실적 개선의 또 다른 의미는 자보료 인상 가능성 축소다. 손보업계는 수익성 악화를 이유로 자보료 인상을 줄기차게 요구해왔다. 특히 대형 손보사들은 연초 자보료를 인상하면서 소비자의 반발을 감안해 개인용 자보료만큼은 손대지 못했다. 이런 상황에서 기록한 뛰어난 실적은 자보료 인상을 가로막는 장애물이 되고 있다.

더욱이 자보 손해율이 뚜렷한 안정화 흐름을 보이고 있다. 아직 손익분기점(77%) 수준까지는 아니지만 삼성화재의 1·4분기 손해율이 79.4%까지 내렸고 현대해상은 지난해보다 1.5%포인트 하락한 83.7%까지 내려왔다.

한 손보사 관계자는 "손보사들은 고금리 확정이율 상품을 많이 팔았던 생명보험사들에 비해 실적 방어가 용이한 상황"이라며 "지난해 한때 90%를 넘어섰던 자보 손해율이 하락 안정화되면서 자보료 인상의 명분이 희석됐다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >