|

|

상반기 국내 유통업체들은 정부의 대형 유통업체 판매수수료 인하와 대형마트 의무휴업 등 각종 규제로 어려움을 겪었다. 이에 경기침체를 방어하려고 판촉비용 집행한 탓에 백화점의 성장률은 둔화됐다.

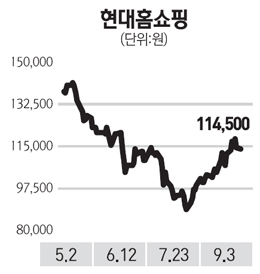

정부 정책의 영향이 적고 경기타격의 영향을 덜 받고 있는 현대홈쇼핑을 추천한다. 현대홈쇼핑은 양호한 외형 성장률과 현대백화점과의 시너지 효과로 홈쇼핑 3사 중 가장 높은 영업이익률을 기록하고 있다.

현대홈쇼핑에서 주목해야 할 점은 수익성이다. 2∙4 기준 현대홈쇼핑의 영업이익률은 6.0%로 CJ오쇼핑 4.8%, GS홈쇼핑 3.0%보다 높은 수준이다. 특히 GS홈쇼핑은 취급액 1위 유지를 위해 대규모 판촉비와 종합무선방송사업자(SO) 지분을 매각해 수익성이 급격히 악화되고 있다. 이에 따라 GS홈쇼핑과 CJ오쇼핑의 영업이익은 지난해에 비해 각각 10.7%, 3.5% 감소했다. 반면 현대홈쇼핑의 상반기 영업이익 증가율은 0.9% 감소해 경기침체 가운데 홈쇼핑 3사 중 가장 탁월한 성과를 기록하고 있다.

이는 고마진 상품인 보험상품 위주의 구성과 현대백화점그룹 내의 시너지 효과 때문이다. 실제로 현대홈쇼핑은 판관비 가운데 인건비 비중이 8% 이하다. 10%를 웃도는 경쟁사들보다 인력 효율성이 높다. 또 홈쇼핑 업태에서 판매하는 백화점 상품이 고성장을 기록하고 있는 것을 감안하면 현대백화점그룹과의 시너지 확대를 통해 향후 안정적인 외형 성장과 수익성 회복이 예상된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >