|

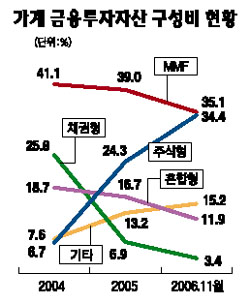

한국의 가계자산 포트폴리오가 부동산에서 금융으로 빠르게 이동하고 있는 것으로 나타났다. 그러나 늘어난 금융자산의 상당 부분이 금융부채 증가에 기인하고 획일적 금융상품에만 집중돼 있는 것으로 분석됐다. 또 전체 자산에서 부동산 비중이 여전히 높은데다 금융자산 건전성도 취약한 점을 감안할 때 실물ㆍ자산시장이 침체될 경우 가계가 큰 타격을 받을 것으로 보인다. 12일 현대경제연구원은 ‘국내 가계자산 포트폴리오 조정의 특징’ 보고서에서 이같이 분석하고 금융자산의 포트폴리오 다양화, 장기투자, 건전성 향상 등이 요구된다고 지적했다. ◇가계자산 부동산에서 금융으로=현대경제연구원은 보고서에서 고령화와 저금리, 부동산자산의 수익성 악화로 가계의 금융자산 확대 움직임이 뚜렷해지고 있다고 밝혔다. 가계자산에서 부동산과 금융자산의 비율은 지난 2004년 83대17이었으나 2006년에는 76.8대20.4로 금융자산 비율이 상승했다. 앞으로 금융자산 비중이 더욱 높아질 것으로 내다봤다. 한국의 부동산 비중 76.8%는 일본의 61.7%보다 15.1%포인트 높고 미국의 36%에 비해서는 2배에 이르는 만큼 추가적인 조정의 여지가 적지않다는 설명이다. 이런 가운데 주택보급률의 증가, 정부의 강력한 부동산 대책, 주택공급 확대, 인구 감소 등을 감안할 때 부동산은 대세 하락기에 접어들고 있다고 분석했다. ◇금융자산 건전성 취약=늘어나고 있는 금융자산의 건전성이 매우 취약한 것으로 분석됐다. 실제 금융자산 잔액이 1991년 200조원에서 2006년 1,472조원으로 7배 이상 증가했으나 금융부채 비율은 1997년 15%에서 2002년 이후 40%를 웃돌고 있다. 즉 금융자산의 증가가 금융자본보다는 금융부채 확대에 따른 것이라는 분석이다. 금융자산의 쏠림도 건전성을 약화시키는 요인이라는 게 연구원의 설명이다. 금융자산 가운데 안전자산 비중이 줄고 투자자산이 확대되고 있다는 것이다. 예ㆍ적금 자금이 펀드 등 투자자산으로 옮기면서 펀드 수탁액이 2007년 11월 기준으로 290조원을 넘어섰다. 특히 금융 투자자산 중에서도 MMFㆍ채권형 등 저위험ㆍ저수익 수탁액은 줄고 주식형과 혼합형 등 특정 고수익ㆍ고위험 상품으로 쏠림이 심화되고 있다. ◇장기상품 세제혜택 등 보완책 나와야=부동산에서 금융자산, 안전자산에서 투자자산으로 가계의 포트폴리오 조정은 더욱 가속화될 것으로 연구원은 전망했다. 문제는 부동산 비중이 여전히 높은데다 가계 금융자산이 현재와 같이 증가하게 되면 실물ㆍ자산시장 침체시 이중고를 겪을 수밖에 없다는 점이다. 연구원은 이에 따라 가계자산에서 금융자산 비중을 선진국 수준으로 높이기 위한 제도적 장치가 필요하다는 점을 들었다. 아울러 가계 금융자산의 건전성을 높이기 위해 부채를 줄이고 쏠림 현상을 막기 위해 장기상품에 대한 세제혜택 강화와 다양한 상품개발 등이 필요하다고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >