|

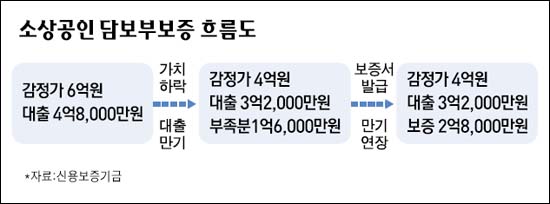

신용보증기금과 기술신용보증기금이 올 한해 동안 한시적으로 소상공인과 벤처ㆍ이노비즈기업 등에 대한 담보부 대출 특별보증을 실시하기로 한 것은 부동산 가치 하락으로 소상공인이 자금난에 빠지는 것을 막기 위해서다. 은행들이 경기가 좋을 때는 신용으로 대출을 확대했다가 경기가 나빠지자 담보가치 하락을 내세워 채권회수에 나서는 것을 보증서로 막아주겠다는 것이다. 일단 소상공인은 급한 불을 끌 수 있게 된 셈이지만 추가적인 자금확보로 이어질 수 있을지는 미지수다. ◇은행들, 경기 좋을 때 소상공인 신용대출 경쟁=지난 2007년 주택담보대출 시장이 위축되자 은행들은 중소기업대출 쪽으로 몰려들었다. 국민ㆍ기업은행을 제외한 다른 시중은행들이 중소기업 대출 확대에 나서자 소상공인들은 보증기관의 보증담보부대출 비중을 줄여나갔다. 일반적으로 소상공인이 은행에서 대출을 받기 위해서는 부동산 담보에 신용보증기관의 보증서를 추가해 보증담보부대출을 받았다. 이 과정에서 중소기업은 보증기관에 보증수수료를 내야 한다. 반면 신용대출은 보증수수료가 없기 때문에 대출금리가 보증담보부대출보다 낮다. 당시 시중은행들은 이런 이점을 내세워 기업들의 부동산을 담보로 신용대출을 늘리면서 보증기관과 경쟁을 벌였다. ◇은행들, 경기 나쁠 때는 상환 또는 담보요구=최근 경기가 침체국면으로 돌아서고 부동산 가치가 떨어지자 은행들의 태도는 돌변했다. 가령 2007년 감정가 6억원의 아파트로 4억8,000만원을 대출(담보인정비율 80%) 받은 소상공인이 대출 만기로 연장을 신청할 때 아파트 가치가 4억원으로 하락하면 담보인정가액은 3억2,000만원으로 낮아진다. 은행은 중소기업에 자산가치 하락으로 부족해진 담보차액 1억6,000만원을 신용으로 추가 대출을 해 주는 대신 상환이나 추가 보증을 요구하고 있다. 이에 따라 신보와 기보는 자금마련이 여의치 않은 소상공인을 위해 당초 감정가인 6억원에 대해 담보부대출 특별보증서를 발급해주기로 했다. 다만 대출 만기 연장은 최고 1년까지 감정가를 기준으로 보증을 받을 수 있도록 했다. 보증서는 기존 보증액을 포함해 기업당 최고 70억원을 넘을 수 없다. ◇외환위기 때 10조원 넘게 보증=기존 대출은 물론 신규로 부동산 담보대출을 받는 경우도 보증기금의 보증서를 통해 대출을 받을 수 있다. 신보는 1998년 외환위기 때도 '담보부보증'을 운용해 총 10조4,000억원의 보증을 공급, 중소기업의 숨통을 틔워준 바 있다. 신보의 한 관계자는 "이번 조치로 부동산을 담보로 신규로 대출 받는 기업은 물론 담보로 잡힌 부동산의 가치 하락으로 채무상환 독촉을 받고 있는 기업들이 모두 수혜를 보게 된다"며 "부동산 가격하락으로 경영위기에 노출될 수 있는 소상공인에 대해 선제적으로 대응한다는 점에서 의미가 있다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >