|

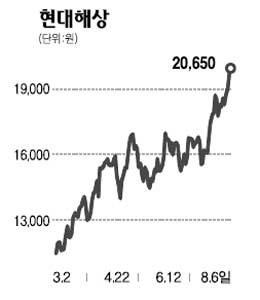

현대해상의 주가 흐름을 보면 신규 계약 급증에 따른 추가 상각 부담이 장기적인 기업가치에 영향을 주지 않는다는 점을 알 수 있다. 지난 3월과 7월의 추가 상각 우려로 1~2월과 5~6월에 주가 조정을 겪었으나 정작 실적 발표에 즈음해서는 빠른 속도로 주가가 회복됐다. 현대해상은 회사채 보유비중이 주요 손보사 중 가장 높고 고정금리 부담이 큰 편이어서 금리상승 모멘텀이 강한 편이다. 이르면 올해 말 아니면 늦어도 내년 초에 기준금리 인상 사이클이 도래할 것으로 예상돼 투자 심리가 빠르게 개선될 것으로 전망된다. 이번 회계연도 1ㆍ4분기 당기순이익은 전년동기 대비 43.7% 감소한 436억원을 기록했다. 실적이 크게 감소한 이유는 합산비율 97.8%를 기록했던 지난해 1ㆍ4분기의 기저효과가 크고 매출 증가에 따른 추가 상각 부담도 지속되고 있기 때문이다. 7월 신계약 급증으로 2ㆍ4분기까지도 추가 상각 부담은 지속될 것이지만 3ㆍ4분기 이후부터는 실적 고공행진이 나타날 것으로 예상된다. 투자의견 ‘매수’와 목표주가 2만6,000원을 제시한다. 목표주가는 2009년 수정 주당순자산가치(BPS) 1만4,897원에 목표 주가순자산비율(PBR) 1.7배를 적용했다. 현 주가는 수정 PBR 1.3배, 수정 주당순이익비율(PER) 8.2배 수준이며 상승여력은 30.7%이다. 올해와 내년 모두 50%가 넘는 업종 최고의 이익 성장을 기록할 것으로 예상된다. 이는 높은 신계약 성장률에 따라 이익 레벨은 높아지고 사업비 부담은 점차 완화될 것이기 때문이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >