|

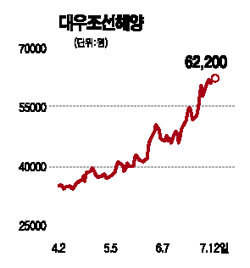

대우조선해양이 양호한 2ㆍ4분기 실적에 이어 하반기에도 수주 모멘텀이 지속될 것이란 평가를 받았다. 우리투자증권은 12일 “2ㆍ4분기 실적은 예상한 대로 양호한 수준이었다”며 “3ㆍ4분기에도 선가의 상승 흐름은 유지될 것”으로 내다봤다. 대우조선해양은 전날 2ㆍ4분기 동안 매출액 1조7,242억원, 영업이익 752억원을 기록했다고 공시했다. 송재학 우리투자증권 애널리스트는 “높은 선가 수준에서 대규모 물량을 확보했기 때문에 오는 2011년까지 고수익 달성이 확실해 보인다”며 “올해와 내년의 영업이익률은 각각 5.9%, 10.6%로 예상된다”고 말했다. 우리투자증권은 대우조선해양의 목표주가를 기존 5만6,000원에서 7만2,000원으로 상향 조정했다. 다이와증권도 이날 대우조선해양에 대한 목표주가를 5만5,000원에서 7만원으로 올리고 “LNG선을 중심으로 강한 수주 모멘텀이 하반기에도 지속될 것으로 보인다”고 설명했다. CJ투자증권도 대우조선해양 목표주가를 4만7,000원에서 6만8,200원으로 높였고 삼성증권은 6만4,000원을 유지했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >