|

|

|

|

은행들이 일제히 예금금리를 내리고 있다. 대출수요 감소에다 저축은행 구조조정으로 은행권을 이탈했던 자금이 다시 되돌아오자 정기예금 금리를 조금씩 낮추는 모습이다.

이제는 4% 중반을 웃도는 예ㆍ적금 상품을 찾는 것도 하늘의 별 따기 수준이다. 그럼에도 불구하고 최근 글로벌 금융시장은 물론 국내 금융시장의 변동성이 커져 예ㆍ적금 이외의 상품에 눈을 돌리는 것도 쉽지는 않다. 만족할 수준은 아니지만 그래도 은행의 예ㆍ적금에 돈이 몰리는 이유다.

금리를 0.01%포인트라도 더 주는 특판상품이나 서민우대형 서민상품에 눈길을 돌리고 있지만, 그래도 최고는 복리이자 예ㆍ적금 상품이다. 시간이 지날수록 이자가 불어나는 게 가장 큰 장점이다. 은행들도 복리상품을 잇달아 출시하고 있어 복리상품에 관심을 갖는 것도 재테크의 지혜다.

◇마법 부리는 월 복리 상품…은행들 경쟁적으로 출시= 원금에만 이자가 붙는 단리 상품과 달리 '원금+이자'에 이자가 또 붙는 복리 상품은 돈이 불어나는 속도가 훨씬 빠르다. 예컨대 1,000만원을 연 5%의 5년 만기 예금에 넣으면 단리 상품은 총 250만원의 이자가 생긴다. 하지만 복리 상품은 지난해에 발생하는 이자에 또 이자가 붙기 때문에 총 이자가 276만원에 이른다.

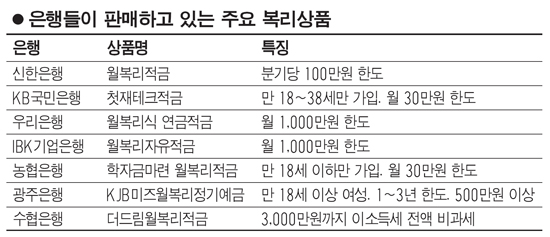

은행들도 관련 상품을 잇따라 출시하고 있다. 국민은행은 '첫재테크적금'을 내놨다. 이자를 월 복리식으로 적립해주는 상품이다. 우대 조건에 따라 연 5.0%까지 금리를 받는다. 월 복리 효과를 감안하면 실제로 만기 수익률은 5.2%에 이른다. 기본금리 연 4.5%에 첫 거래시 0.2%포인트, 모바일뱅킹 이용 시 0.1%포인트를 추가해 만기까지 모은 원금에 따라 0.2%포인트의 금리를 추가 적용 받을 수 있는 구조다. 자유적립식 적금으로 3년 만기에 매달 1만~30만원까지 자유롭게 납입할 수 있다.

신한은행의 '월복리적금'은 기본금리가 연 4.5%지만 신한은행 청약통장, 급여통장, 직장인 저축예금에 동시에 가입하면 연 0.3%포인트 우대해 준다. 복리효과를 감안하면 최대 5.03%까지 수익을 거둔다. 3년제 자유적립식으로 매월 100만원까지 입금 가능하다.

우리은행은 연금 적금에 월복리 계산법을 도입한 '월복리 연금식 적금'을 출시했다. 연 4.1% 기본 금리로 5년 만기가 지나면 월 복리 효과로 연 4.39%까지 수익을 실현할 수 있다. 만기가 지나면 각 5년 이내로 거치 기간과 연금지급 기간을 설정해 돈을 받는다. 특히 가입 후 3년이 지나면 중도에 해지하더라도 약정금리를 모두 적용받는다.

기업은행도 월 복리 상품인 'IBK월복리자유적금'을 팔고 있다. 만기를 6개월에서 5년까지 마음대로 조절할 수 있는 것이 특징. 다른 은행과 달리 입금 한도를 월 1,000만원으로 넉넉하게 설정해 목돈을 모으기 적절한 상품이다. 만기가 지나도 최초 계약 기간을 기준으로 최대 3회까지 자동으로 다시 예치 된다.

농협은행은 어린이와 청소년의 학자금 마련을 위해 18세 이하 고객만 가입할 수 있는 '학자금마련 월복리적금', 수협은행은 3,000만 원까지 이자소득세 15.4%가 전액 비과세되는 '더드림 월복리적금'을 선보였다.

◇복리상품이라도 조건 꼼꼼히 따져야= 복리상품이더라도 조건을 꼼꼼히 따져서 가입하는 게 더 높은 이율을 받을 수 있다. 일반 상품보다 이자를 더 얹어 주는 만큼 가입조건 등도 상대적으로 더 까다롭다. 예컨대 나이나 성별을 제한하거나 해당 은행 첫 거래, 급여통장 이체 등의 조건이 붙는 게 다반사다. 실제 'KB국민 첫재테크적금'은 18∼38세만 가입할 수 있으며 가입 시점에 국민은행의 예금이나 적금 상품에 가입하지 않은 고객이어야 한다. 저축 금액도 월 30만원 이하로 제한된다. 또 농협은행의 학자금마련 월복리적금은 만 18세 이하에다 한도는 월 30만원이다. 광주은행의 'KJB미즈월복리정기예금'의 경우 만 18세 이상의 여성, 가입기간 1~3년, 500만원 이상의 조건이 붙는다.

이와 함께 복리 상품은 이자의 마법효과를 누리기 위해서는 장기 가입도 필수다. 복리상품은 원금의 2배가 되는 시점을 염두에 두면 좋다. '72법칙'이다. 예를 들어 연 4%의 복리 예금에 가입했을 때 원금의 2배가 되는 시점은 72를 4로 나눈 18, 즉 18년 뒤가 된다. 6%의 복리 상품에 가입하면 12년이 지나야 원금의 2배가 가능하다. 때문에 자금 운용 기간이 짧은 투자자라면 굳이 가입 조건도 까다로운 복리 상품에 무리하게 가입하려 하지 말고 특판 예금 등 고금리 단기 상품에 가입하는 게 더 나을 수 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >