|

최근 바이오기술주나 인터넷주의 버블 논란이 커지고 있는 가운데 미국 증시의 패러다임이 성장주에서 가치주로 이동하고 있다는 분석이 나오고 있다. 미국 연방준비제도(Fed·연준)의 출구전략에 시중 유동성이 줄면 성장주의 투자 매력이 떨어질 수밖에 없다는 것이다. 반면 금융·에너지 등 가치주는 미 경기 회복에 따라 실적개선이 예상돼 투자가의 관심이 집중되고 있다는 것이다.

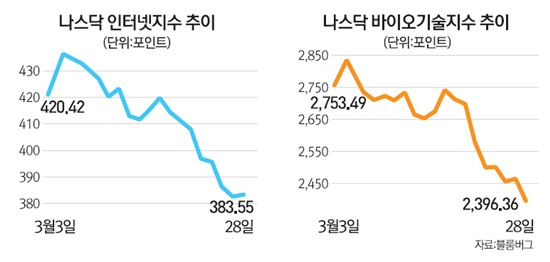

29일(현지시간) 파이낸셜타임스(FT)에 따르면 나스닥 인터넷지수는 이달 초 정점에 비해 10% 이상 떨어졌고 바이오주는 14% 급락했다. 특히 페이스북·아마존·텔사모터스 등 대형 성장주의 하락폭이 컸다. 이 같은 성장주의 주가 하락은 가뜩이나 고평가 논란에 휩싸인 가운데 몇몇 악재가 불거졌기 때문이다.

가령 지난 20일 미 제약당국과 의회가 길리어드사이언스의 C형 간염치료제인 '소발디'의 가격이 너무 비싸다며 약값 내역 공개를 요구했다는 소식에 제약 종목 전반이 동반 하락하면서 바이오테크지수가 5.5%나 급락했다. 더 근본적인 원인은 투자수익 회수나 성장성이 불투명한 가운데 주가 급등에 대한 투자가들의 피로감이 커지고 있는 데 있다. 약값 논란은 주식 매도의 핑계에 불과하다는 뜻이다.

바이오주 주가는 지난 2년간 110%나 올랐고 2009년 저점에 비해서는 3배나 급등했다. 하지만 연준의 천문학적인 돈풀기로 투기수요가 가세하면서 거품만 커졌다는 지적이 이어지고 있다. 간질환 신약을 개발 중인 인터셉트 파마슈티컬스의 경우 2012년 상장 이래 주가가 20배 이상 뛰었지만 지난해 매출은 160만달러에 그친 반면 순손실은 6,780만달러에 달했다.

이미 성장주 전반에서 조정이 감지되고 있다. 모바일 게임업체 '킹 디지털 엔터테인먼트' 주가가 26일 뉴욕 증시 상장 첫날에 15.56% 폭락한 게 단적인 사례다. 지난 1년간 닷컴주나 바이오주가 상장 후 주가가 급등했던 것과 대비된다. FT는 "일부 투자가들이 미래가 불투명한 성장주에서 빠져나오고 있다"며 "미 경기 회복 가시화로 급속한 수익개선이 기대되는 가치주로 옮겨 타는 투자전환이 이뤄지고 있다"고 전했다.

얼라이언스번스타인의 바딤 즐로트니코브 전략가도 "최근 성장주 재평가 움직임은 경기개선과 금리상승 전망에 장기투자 매력이 떨어지고 있기 때문"이라고 설명했다. 특히 통신·금융·에너지 등이 예상이익 대비 주가가 가장 싸다는 평가를 받고 있다. 바클레이스의 잉 후앙 애널리스트도 "투자가들은 바이오주 미래에 의구심을 보이고 있다"며 "몇몇 투자가들은 포트폴리오를 금융·제조업·소비재 중심으로 재구성하고 있다"고 말했다.

실제 미 러셀1000지수에 따르면 최근 한달간 가치주는 성장주보다 3% 이상 더 올랐다. 이는 2009년 이후 두 번째로 추가 상승률 기록이다. 시장조사 업체인 비리니어소시에이츠는 "이 같은 수익률은 앞으로 가치주가 증시를 이끌 것이라는 점을 시사한다"고 설명했다.

다만 바이오주나 인터넷주가 주가 폭락 사태를 맞지는 않을 것이라는 분석이 대다수다. 주가수익비율(PER), 성장성 등 여러 측면에서 2000년 버블 붕괴 때와 사정이 다르다는 것이다. 실제 스탠더드앤푸어스(S&P) 500지수 가운데 10대 바이오 기업의 성장률은 평균의 3배에 이른다. BNP파리바인베스트먼트의 윌리엄 비즐더 회장은 "투자가들이 가치주를 선호하는 추세지만 성장주 전반에 충격을 줄 정도는 아니다"라고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >