|

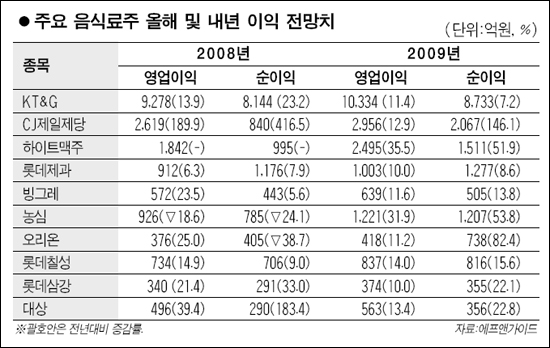

음식료 업종이 내년에 이익 개선 가능성이 높아 매력적인 투자 대상으로 부각될 것이라는 분석이 잇따르고 있다. 이환영 IBK투자증권 연구원은 3일 음식료업종 분석 보고서를 통해 "올해는 음식료 업체들에게 최악의 영업 환경이었으나, 내년은 수익성 회복의 해가 될 전망"이라며 '비중 확대' 의견을 제시했다. 본격적인 약세장에 돌입했던 지난 3개월간 음식료업종은 코스피지수 대비 약 7% 상회하는 수익률을 거두는 선전을 보였다. 이는 최근 경기침체에서 비교적 자유로운 업종 중 하나라는 점이 부각됐기 때문이다. 국제 곡물가격 상승, 고환율로 인한 수입단가 상승압박 등 원재료값 부담이 높아졌는데도 불구하고 '경기 방어주'로서 매력이 주가에 반영된 것. 여기에 내년엔 국제 곡물가격이 하락 안정화에 접어들 것으로 전망되고, 환율 및 해상 운임 하락으로 원가개선 효과도 예상되면서 음식료업종의 수익성개선 가능성이 높다는 분석이다. 실제 지난달 미국 농무성이 발표한 국제 곡물수급 전망에 따르면 내년도 국제 곡물 생산량은 4.2% 증가하는 반면, 소비량 증가는 3.6%에 그쳐 수급 개선으로 인한 곡물 가격 하향 안정화 가능성이 높은 상황이다. 김민정 유진투자증권 연구원은 "경기 및 소비 둔화 지속으로 음식료업종의 상대적 매력이 부각됨은 물론, 곡물가격 안정 등으로 내년엔 환율만 안정되면 이익 개선을 달성할 수 있을 전망"이라며 '비중 확대' 투자 의견을 유지했다. 종목별로는 농심과 KT&G, CJ제일제당, 하이트맥주 등이 복수 증권사를 통해 고른 추천을 받았다. 유진 굿모닝신한증권 연구원은 농심에 대해 "불황기에 내성이 강하고 본격적인 턴어라운드 기대가 높다"며, KT&G에 대해선 "수출 모멘텀 회복과 자회사 가치 및 주주가치 중심 경영이 돋보인다"는 이유로 최우선 선호 종목으로 꼽았다. 김민정 연구원은 CJ제일제당에 대해 "환율 안정시 이익 개선폭이 가장 클 것"으로 전망하며 '강력 매수'(Strong Buy) 의견과 함께 목표가로 29만6,000원을 제시했다. 이환영 연구원은 하이트 맥주에 대해 목표주가 20만6,000원에 '사자'(Buy) 의견을 내놓으며 "외국산 맥아 가격 하락으로 내년 원가율 개선이 예상되고, 맥주 소비 역시 연평균 3% 증가가 기대된다"고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >