|

내년 국내외 증시가 긍정적 흐름을 보일 것으로 예상되는 가운데 기업들의 자금조달도 채권에서 주식으로 대거 이동하는 '그레이트 로테이션(Great Rotation)' 현상이 일어날지 관심을 끌고 있다. 특히 신용등급이 낮은 기업들이 회사채 대신 주식시장을 통한 자금조달에 나설 가능성이 높다는 지적이다.

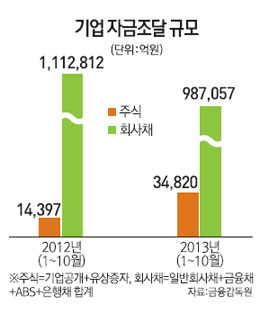

9일 금융감독원에 따르면 지난 10월 말 기준으로 올 들어 기업들이 주식시장을 통해 자금을 조달한 것은 3조4,820억원으로 지난해 같은 기간보다 141.9% 급증했다. 이 기간 기업공개(IPO·8,662억원)는 지난해보다 121.9%, 유상증자(2조6,167억원)는 149.4% 늘었다.

증시를 통한 기업의 자금조달 규모가 아직 지난 2011년(12조9,018억원) 수준에는 크게 못 미친다. 그러나 10월 이후 새롭게 증시에 상장한 기업만 17개사에 이르는 등 9월 이후 국내 증시 회복 바람을 타고 그동안 상장을 미뤄왔던 기업들의 증시 입성이 줄을 잇고 있다.

반면 기업들의 일반 회사채 발행을 통한 자금조달은 같은 기간 27.3%가 줄어든 36조8,000억원에 그쳤다. 특히 내년에는 미국의 양적완화 축소(테이퍼링)가 본격화될 것으로 예상된다. 국내외 금리 상승에 따른 채권시장에서의 자금조달 비용이 현재보다 늘어날 수 있는 상황이다.

양극화돼 있는 국내 회사채 시장도 기업들이 자금조달을 하는 데 부담으로 작용하고 있다. 현재 국내 회사채 시장에서는 신용등급 AA급 이상의 우량 회사채로는 자금이 몰려들고 있지만 BBB+ 이하의 회사채는 번번이 수요예측이 미달되는 상황이 이어지고 있다.

실제로 규모가 큰 기업들의 기습적인 대규모 유상증자도 속출하고 있다. 신용등급 A인 한미약품은 최근 연구개발(R&D) 비용 조달 등을 목적으로 1,000억원 규모의 유상증자를 결정했다. 그에 앞서 현대엘리베이터(A-)가 파생상품 손실 만회를 위해 2,715억원의 유상증자 계획을 발표했고 두산건설도 재무구조 개선을 위한 감자와 유상증자를 결정해 시장에 충격을 줬다.

채권이나 금융권 차입이 아닌 주식시장을 통한 자금조달은 기업들이 재무구조의 안정성은 유지하면서 대규모 자금을 확보하는 방편으로 활용된다. 다만 기존 주주들의 가치가 떨어져 시장에서의 평판이 악화돼 주가가 급락하는 이유가 되기도 한다.

특히 신용등급이 낮은 기업들의 경우 회사채 시장보다 주식시장을 통한 자금조달이 수월하다. 이 때문에 내년 증시가 완연한 회복세로 돌아설 경우 유상증자나 신주인수권부사채(BW), 전환사채(CB) 등 메자닌 펀딩을 통한 자금조달이 늘어날 것으로 예상된다.

민동원 현대증권 연구원은 "전체 규모 면에서 주식 시장 비중이 높지는 않지만 회사채를 통한 자금 조달이 큰 폭으로 감소한 반면 증시를 통한 자금조달이 큰 폭으로 증가했다"며 "금리 동향뿐 아니라 주가 흐름에 따라 회사채 발행 규모의 증감 폭이 달라질 수 있는 부분이어서 눈여겨볼 필요가 있다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >