|

예금금리를 낮췄던 저축은행들이 이제는 중도해지 이자율까지 떨어트리고 있다. 대출운용이 여의치 않은 탓이다. 하지만 시중은행과의 수신 금리격차가 줄면 차별성이 없어져 업계가 고사하는 것 아니냐는 우려도 제기된다.

21일 저축은행중앙회에 따르면 저축은행들의 평균 정기예금금리(1년)는 2.86%로 한국은행 기준금리 인하 시점(5월9일)인 3.17%보다 31bp(1bp=0.01%포인트) 하락했다.

예주저축은행의 경우 이날자로 예금금리를 0.2%포인트 낮춘다. 우량저축은행인 동부ㆍ공평저축은행 등도 늘어나는 수신을 감당하기 어려워 지난 16일부터 예금금리를 0.1~0.2%포인트 낮췄다.

저축은행의 한 대표는 "수신이 1,000억원 정도 남는 상황인데 대출은 줄 곳이 없다"면서 "노는 자금을 굴릴 방법이 마땅치 않으니 금리를 낮춰 고객을 안 받는 방법밖에 없다"고 말했다.

수신 부담을 줄이기 위한 노력은 예금금리뿐만 아니라 중도해지 이자율, 만기 후 이율 변화에서도 나타난다. BS저축은행은 최근 중도해지 이자율을 떨어트렸다. BS저축은행의 정기ㆍ자유적립예금의 중도해지 이자율은 1.0~2.5%였는데 10일 0.2~1.5%로 크게 줄였다. KB저축은행 역시 5월 만기 후 이율을 1.0%에서 0.2%로 낮추는 조치를 취했다. 중도해지 금리를 낮춰서라도 수신을 덜 받고 받은 수신도 만기 도래하면 빨리 처분해 규모를 줄이겠다는 것이다.

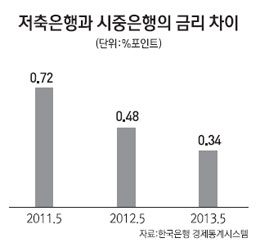

문제는 저축은행의 잇따른 수신금리 인하로 시중은행과의 금리 격차가 줄어들고 있다는 점이다. 한국은행 경제통계시스템이 따르면 시중은행의 신규취급 정기예금(1~2년 미만)은 5월 현재 2.82%로 상호저축은행정기예금(1년)의 3.16%와는 0.34%포인트 차이밖에 없다. 지난해 같은 달 금리 차이가 0.48%포인트(시중은행 3.91%, 저축은행 4.39%)였던 것에 비해 줄었다.

우량 저축은행의 대표는 "저축은행 발전방안이 나오지 않는 이상 시중은행처럼 영업할 수밖에 없다"면서 "한동안은 시중은행과 비슷한 수준의 예금ㆍ대출금리를 적용해 운영할 것"이라고 했다.

저축은행 금리가 시중은행과 같은 시점이 올 때 저축업계는 고사할 수 있다는 우려감도 업계에서는 팽배해 있다. 지주계열 저축은행의 한 대표는 "앞으로 1년 정도 있으면 시중은행과 금리가 차이가 없어지지 않겠느냐"면서 "금리를 더 준다는 인식이 없어지게 되는 순간 고사하는 것 아닌가 하는 우려도 있다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >