메리츠증권, 설비확충으로 성장 기대…SK에너지·GS홀딩스등 유망

"정유업종, 펀더멘털 여전히 양호"

메리츠증권, 설비확충으로 성장 기대…SK에너지·GS홀딩스등 유망

박해욱 기자 spooky@sed.co.kr

유가상승으로 한차례 주가가 뛰었던 정유업종이 여전히 투자 유망하다는 전망이 나왔다. 펀더멘털이 양호한데다 설비 확충이 제때 이뤄져 외형성장이 기대되기 때문이란 분석이다.

17일 메리츠증권은 “오는 2008년 정유업종 수급은 공급증가율 4.4%에 수요성장률 3.5%로 공급증가세로 전환할 전망”이라면서 “다만 2008년 정제마진이 감소할 것으로 예상되지만 역사적으로는 여전히 높은 수준”이라고 밝혔다.

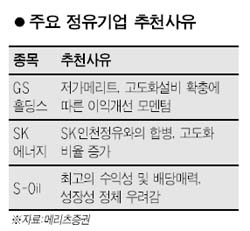

메리츠증권은 이어 “투자비가 급증하면서 경제성 확보가 불확실해졌지만 시기적절한 고도화 설비능력 확충은 가장 매력적인 성장 요인으로 판단된다”며 “또한 인수합병(M&A)을 통한 외형성장, 자원개발사업과 같은 안정적 수익원 확보 등은 성장성 확보를 위한 또 다른 대안이 될 수 있다”고 덧붙였다. 종목별로는 SK에너지ㆍGS홀딩스 등 정유업종 대표기업이 나란히 ‘매수추천’을 받았다.

이선근 메리츠증권 연구원은 SK에너지에 대해 “▦2008년 2월 SK인천정유와의 합병 ▦고도화 비율 증가 ▦E&P 부문의 일일생산량 증가라는 성장성 요소를 두루 갖췄다”고 평가하며 목표주가 23만원을 제시했다. 차홍선 한화증권 연구원은 또 “SK에너지는 2008년 1ㆍ4분기부터 브라질 광구에서 신규 석유가 본격적으로 생산될 것으로 예상된다”며 “일일생산량은 4만배럴로 81.8% 급증할 것”이라고 내다봤다.

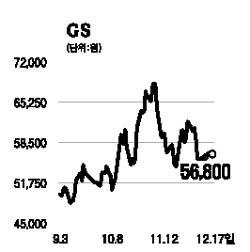

이 연구원은 특히 주가상승 여력과 밸류에이션 매력을 고려, GS홀딩스를 톱픽으로 제시했다. ▦GS칼텍스의 신규 고도화 및 BTX 설비 가동에 따라 이익 개선 모멘텀이 향상된 점 ▦M&A 및 자회사 구조조정 등을 통해 수익원 다변화가 기대된다는 점 등을 반영해 목표주가 7만7,000원을 제시했다. 차 연구원 역시 “GS는 올 10월에 고도화시설이 완공돼 상업가동 하고 있고 이익은 전년 대비 증가 추세”라며 “여기에 글로벌 정유기업 대비 저평가된 점도 매력적”이라고 설명했다.

또 다른 정유대표 기업인 S-OIL에 대해서는 보수적인 접근이 필요할 것으로 전망됐다. 이 연구원은 "S-OIL은 국내 정유사 가운데 최고의 수익성과 배당 매력을 보유하고 있지만 이러한 장점이 성장성 정체로 이어질 우려가 있다"고 평가했다.

입력시간 : 2007/12/17 17:45

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >