|

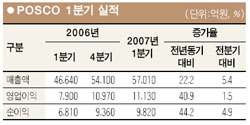

포스코가 시장 기대에 부합하는 양호한 1ㆍ4분기 성적표를 공개했다. 포스코는 12일 올 1ㆍ4분기 영업이익과 순이익이 1조1,130억원, 9,800억원으로 지난해 같은 기간보다 각각 40.9%, 44.2% 늘었다고 밝혔다. 이는 지난해 4ㆍ4분기와 비교해도 각각 1.5%, 4.9% 늘어난 수치다. 매출액은 5조7,010억원으로 지난해 같은 기간보다는 22.2%, 전분기보다는 5.4% 증가했다. 연결기준으로는 매출액이 7조7,420억원, 영업이익이 1조3,310억원으로 각각 전분기 대비 5.1%, 7.5%씩 신장한 것으로 나타났다. 이는 당초 증권사들이 제기한 전망치와 거의 흡사한 수준. 김경중 삼성증권 애널리스트는 “1ㆍ4분기 실적은 시장의 기대에 부합하는 양호한 수준”이라며 “안정된 펀더멘털이 2ㆍ4분기에도 지속될 것”이라고 예상했다. 포스코의 이 같은 실적 개선은 올 들어 고부가가치 제품인 후판과 전기강판 판매가 각각 전분기 대비 14.3%와 11.4%씩 늘어난 데다 국제철강 가격이 상승 흐름을 타고 있기 때문으로 풀이된다. 게다가 지난해 이래 원가절감 노력을 지속해 1ㆍ4분기에만 1,570억원의 비용절감 효과를 낸 것도 이익 증대에 기여한 것으로 분석됐다. 양호한 실적발표에도 불구하고 주가는 3일째 숨고르기를 하고 있다. 포스코는 이날 한때 38만원 아래로 떨어졌다가 장 후반 낙폭을 줄여 전날 대비 2,000원(0.52%) 하락한 38만6,000원으로 장을 마감했다. 하지만 조정은 일시적인 현상이 그칠 전망이다. 이은영 미래에셋증권 애널리스트는 “주가가 그동안 많이 올라 잠시 휴식을 취하고 있지만 안정적인 실적 흐름과 세계 철강업황 호조 등을 감안하면 앞으로 전망은 긍정적”이라고 설명했다. 이 애널리스트는 “현재까지 80% 이상 진행된 자사주 매입이 마무리되면 주가가 다시 상승궤도를 탈 것”이라고 덧붙였다. 한편 포스코 측은 올해 세계 철강수요 증대와 원가절감 효과 등을 감안, 연간 매출액과 영업이익 목표를 각각 22조6,000억원과 4조3,000억원으로 제시, 당초 목표치보다 6.1%와 4.9%씩 높여 잡았다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >