|

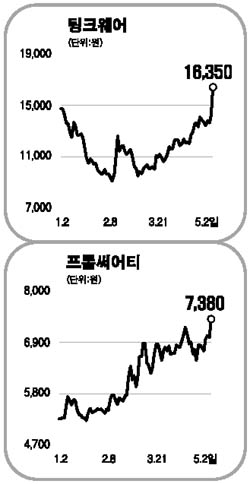

팅크웨어, 프롬써어티, 원익쿼츠, 솔믹스, 아이디스, 아시아나항공, 가온미디어 등 1ㆍ4분기에 기대 이상의 실적을 낸 종목들이 잇따른 목표주가 상향 조정으로 주가가 초강세를 보였다. 2일 증권가에 따르면 팅크웨어는 1ㆍ4분기 실적이 기대치를 웃돈다는 분석이 나오면서 이날 상한가인 1만6,350원까지 치솟았다. 노근창 한국투자증권 연구원은 “하반기로 갈수록 신제품 출시와 보상 판매 실시, 성수기 진입 등으로 더욱 견조한 외형 증가세가 예상된다”면서 목표주가를 종전 1만6,000원에서 2만1,000원으로 31% 올렸다. 김동준 우리투자증권 연구원도 팅크웨어에 대해 “대기업 시장진입 등의 우려를 반영해 보수적으로 실적을 추정해도 향후 4년간 연평균 매출성장률 14.0%를 기록할 수 있을 것”이라며 “현 주가는 절대적인 저평가 국면에 있는 것으로 판단한다”고 분석하고 목표주가 1만7,000원을 제시했다. 1ㆍ4분기 사상 최대실적을 기록한 프롬써어티도 이날 주가가 5.43% 올랐다. CJ투자증권은 프롬써어티에 대해 “지난 1분기 실적이 추정치를 큰 폭으로 상회했다”며 “2ㆍ4~3ㆍ4분기 숨고르기 후 4ㆍ4분기 급격한 실적 개선이 예상된다”면서 목표주가를 종전 8,200원에서 1만200원으로 17.6% 상향 조정했다. 영업이익이 전년 동기대비 38% 늘어난 솔믹스는 주가가 8.11% 급등했다. 동부증권은 “1ㆍ4분기 실적으로 솔믹스의 성장추세가 계속되고 있음이 확인됐다”면서 “주당순이익(EPS) 성장률이 향후 3년간 45%에 이를 것으로 예상되고 있지만 밸류에이션은 낮아 주가 상승 여력이 높다면”서 1만4,000원을 목표주가로 제시했다. 1ㆍ4분기 사상 최고 실적을 발표한 아이디스는 2ㆍ4분기에도 성장이 이어질 것으로 분석돼 주가가 2.10% 상승했다. 한화증권은 “아이디스가 1ㆍ4분기 최대 실적을 기록함으로써 DVR 시장의 안정적인 성장세와 견고한 시장 지배력을 다시 한번 입증했다”면서 “제품 라인업 강화와 계절적 수요 회복 요인이 더해져 2ㆍ4분기에도 실적 개선 추세가 이어질 것”이라며 목표가를 1만9,500원으로 높여 잡았다. 이밖에도 가온미디어도 1ㆍ4분기 긍정적인 실적에 이어 실적 개선추세가 하반기에도 이어질 것으로 분석돼 목표 주가가 오르면서 이날 주가가 2.60% 올랐다. 원익쿼츠, 아시아나항공도 목표 주가가 잇따라 상향 되면서 긍정적인 주가흐름이 예상되고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >