|

|

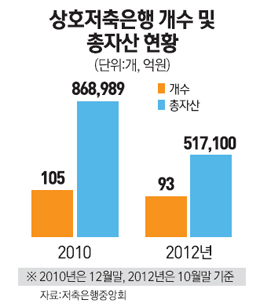

2011년 1월 삼화저축은행에서 시작된 저축은행 영업정지 사태는 꼬박 2년간 지속됐다. 모두 세 차례에 걸쳐 퇴출된 저축은행 숫자만 24곳. 외환위기 직후였던 1998년 한 해 동안에만 100여곳의 저축은행(당시 상호신용금고)이 문을 닫은 후 최대 수치다. 그만큼 구조조정의 칼바람은 매서웠다.

새해 들어서도 저축은행에 대한 추가 구조조정은 불가피할 것으로 전망된다. 상호금융권도 안심할 수는 없다. 선제적으로 부실 위험을 차단해 제2의 저축은행 사태를 방지하겠다는 것이 금융 당국의 생각이다. 서민금융의 위기인 셈이다.

그렇다고 돌파구가 없는 것은 아니다. 해법은 멀지 않은 곳에 있다는 것이 전문가들의 의견이다. 상호금융권의 강점인 지역 기반을 십분 활용해 '관계형 금융' '밀착형 금융'으로 성장동력을 탑재하라는 조언이다.

◇기본으로 돌아가라(Back to the Basic)=1972년 최초 제정된 상호신용금고법 제1조는 '서민의 금융 편의를 도모하고 저축을 증대'하기 위해 상호신용금고를 육성한다고 밝히고 있다. 하지만 지난 10여년간 저축은행은 본연의 업무인 서민금융 대신 고위험의 부동산 프로젝트파이낸싱(PF)에 치중하며 손쉽게 몸집을 불려왔다. 이러한 영업행태는 부동산 경기 침체와 맞물리며 눈덩이 부실과 함께 저축은행의 구조조정을 초래했다.

상호금융회사의 사정 역시 크게 다르지 않다. 전체 대출의 60~70%가량을 가계대출이나 주택담보대출에 할애하며 시중은행과 무차별적인 영업경쟁을 벌여왔다. 중소기업대출이나 소액신용대출은 뒷전으로 밀려나 있다. 일각에서는 상호금융회사가 비과세 혜택을 노리는 부유층의 재테크 수단으로 전락했다는 지적이 제기될 정도로 서민금융과 동떨어졌다는 평가도 받는다. 금융계 전문가들은 상호금융권이 금융시장에서 잃어버린 신뢰를 회복하고 성장의 새로운 비전을 모색하기 위해서는 결국 '기본으로 돌아가라'고 충고하고 있다.

이시연 금융연구원 연구위원은 "대출모집인에 의존하던 영업행태에서 벗어나 직접 발로 뛰는 영업으로 지역사회에 밀착된 금융서비스를 제공해야 한다"며 "고객과 은행 간 돈독한 신뢰를 바탕으로 하는 '관계형 금융'이야 말로 중장기 고객군을 확보하고 신용대출의 위험을 동시에 분산할 수 있는 방법"이라고 강조했다.

◇서민금융정책의 '창구'로 자리매김해야=상호금융권이 서민금융 지원기관이라는 본연의 궤도에 다시 안착하기 위해서는 정책 사이드에서의 지원사격이 절실하다. 그동안 정책 영역에서 마련된 중소기업 및 서민금융 지원방안은 대부분이 시중은행을 주요 창구로 활용하고 있다. 지난해 10월 한국은행이 저신용ㆍ저소득 영세자영업자 전환대출을 지원하기 위해 시중은행의 총액대출한도를 1조5,000억원 확대한 것이 대표적인 사례.

경제민주화를 강조하는 차기 정부의 서민금융 지원방안에서조차 상호금융회사의 입지나 역할을 찾아보기 힘들 정도다. 상호금융회사는 현 정부에서 의욕적으로 추진했던 새희망홀씨대출이나 햇살론ㆍ미소금융 등 3대 서민금융상품 지원사업에서 햇살론 한 축만 담당하고 있을 뿐이다.

금융계 전문가들은 상호금융권을 배제한 상태에서는 서민금융정책이 제대로 성공하기 힘들다고 지적한다. 시중은행의 영업망이 미치지 못하는 농어촌까지 촘촘하게 영업망을 확보하고 있는 것이 상호금융회사들의 강점이다. 수도권에 비해 저소득ㆍ저신용계층 비중이 높은 지역사회에서 뛰어난 접근성을 앞세워 밀착 지원이 가능하다는 얘기다. 특히 신용등급 1~5등급의 우량 고객 위주로 금융 서비스를 제공하는 시중은행에서 7~10등급 고객을 대상으로 서민금융을 취급하는 데 한계가 있다. 이건범 한신대 교수는 "우량 고객을 중심으로 영업하는 은행의 거래 패턴상 서민대출상품을 장기적으로 유지하기는 힘들 것"이라며 "정책적인 영역에서 서민금융 지원사업은 서민금융전문기관인 상호금융회사로 지원창구를 일원화하는 것이 장기적으로 바람직하다"는 의견을 제시했다.

◇규제 일변도 대신 '눈높이 정책'=상호금융업권의 방만한 경영에 철퇴를 가하고 부실 위험을 털어버리는 것은 업계 전체의 신뢰도 제고를 위해 필수적인 과정이다. 하지만 이와 동시에 서민금융기관의 특수성에 대한 배려와 이해 역시 필요하다는 지적이다.

박덕배 현대경제연구원 전문위원은 "경기 흐름에 민감하고 리스크가 높은 저소득ㆍ저신용 계층을 대상으로 하는 만큼 시중은행 수준의 건전성 기준을 적용할 경우 자칫 서민금융 전체의 위축을 불러올 수도 있다"며 "단순한 신용평가시스템으로 반영할 수 없는 미래가치나 차주의 신뢰도 등 '정성적 항목'을 함께 반영하도록 해야 한다"고 주장했다.

규제보다는 적절한 인센티브로 상호금융권이 자발적으로 서민금융지원 확대에 나설 수 있는 여건을 마련해줘야 한다는 의견도 있다. 이종수 하나금융경영연구소 수석연구원은 "각 지역의 상호금융이 직면하고 있는 환경이 상이하므로 제재 일변도의 정책에는 무리수가 따른다"며 "상호금융회사 스스로가 지역 환경에 맞는 지역 밀착형 영업전략을 구사할 수 있도록 인센티브를 제공하는 것이 중요하다"는 의견을 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >