여객 호조 기대감으로 항공주에 대한 투자자들의 투자심리가 회복 중이다. 지난해 하반기 내내 코스피지수 대비 약세를 보이던 항공주의 주가가 연초부터 조금씩 움직이고 있다. 유가와 환율 등 항공사 실적에 절대적 영향을 미치는 변수들은 지난해와 비교해 크게 변하지 않았지만 여객 호조 기대감에 투자자들의 심리가 조금씩 돌아서고 있는 것이다. 지난해 고환율로 해외여행 수요가 다소 감소했었다면 올해는 설날 등 징검다리 연휴를 이용해 해외여행 수요가 늘 것으로 전망되기 때문이다.

다만 투자심리가 쉽게 개선되지 않는 모습이다. 이는 유가가 계속 오르는 반면 환율 하락은 기대만큼 빠르게 진행되지 않았다는 점과 화물 부문의 성장세가 올해에도 이어질지 확신할 수 없다는 점 때문으로 보인다.

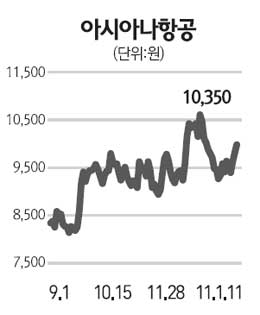

이처럼 항공주를 둘러싼 경제상황은 불투명하지만 올해 상반기까지 재조명 받을 것으로 전망된다. 업종 내 톱픽으로는 아시아나항공을 '매수' 추천한다.

연휴를 활용한 단거리 휴가 여객 증가에 대한 기대감 측면에서 단거리 노선 비중이 높은 아시아나항공은 매력적이다. 여기에 이 회사의 약점으로 지목되는 대한통운 지분의 매각이 이뤄질 경우 매각 가격에 따라 추가적인 모멘텀을 기대할 수 있다. 따라서 아시아나항공에 대한 투자의견 '매수'와 적정주가 1만4,000원을 제시한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >