|

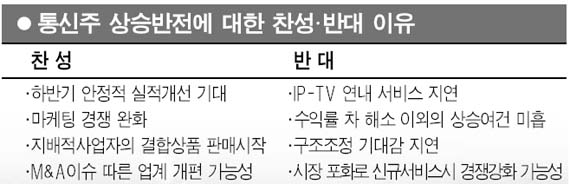

상승장에서 소외됐던 통신주가 ‘매수 타이밍’이라는 평가를 받기 시작했다. 이는 통신주의 수익 전망에 대해 그동안 부정적이었던 시각이 조금씩 변화되고 있다는 것을 의미하는 것이어서 주목된다. 20일 업계에 따르면 LG텔레콤, 하나로텔레콤 등 코스닥시장의 통신주들이 업종의 ‘질적 변화’에 따른 기대감으로 상승 여력이 높다는 분석이 잇따르고 있다. 이날 대한투자증권은 통신업종 전반에 관한 보고서를 내고 코스닥 유-무선 통신주인 LG텔레콤, 하나로텔레콤을 최선호주로 꼽았다. 고연정 대한투자증권 연구원은 “현재 주가는 마케팅 심화와 인터넷TV(IP-TV)서비스 지연에 따른 영향이 이미 반영된 것”이라며 “해외 대비 저평가 해소가 필요한 상황이며 국내 시장의 전반적인 상승세를 고려해도 과매도 탈피 시도가 진행될 것”이라고 말했다. 하반기부터 경쟁 완화가 예상되는 점도 전반적인 수익성 회복을 도울 요인으로 지목됐다. 올 상반기 사상 최대의 보조금 경쟁을 펼쳤던 무선 이통사들은 하반기 비용부담 가중에 따라 경쟁 약화 구도로 돌입, 수익성 회복이 기대된다는 평가다. 특히 내년 3월 정부의 이통사 보조금 정책이 일몰하게 되면 후발 주자에 유리했던 국면도 사라지게 돼 마케팅 전쟁은 약화되고 시장 전체가 안정화되는 효과가 기대된다고 전문가들은 말했다. KT, SKT등 지배적 사업자가 하나로텔레콤에 이어 내달부터 전화-인터넷 등이 결합된 결합상품 판매 서비스에 나서는 점도 업계는 주목하고 있다. 이밖에 하나로텔레콤이 시발이 될 업계 구조조정도 설비투자 감소와 마케팅비용 절감 등으로 이어져 전반적인 수익성향상을 가져올 것으로 분석되고 있다. 이 가운데 LG텔레콤은 경쟁 완화에 따른 수익성 개선 효과가 가장 높을 것으로 보여 눈길을 끌고 있다.. LG텔레콤은 매출액 대비 마케팅 비용이 가장 높아 마케팅 비용 감소에 따른 주가 상승세도 클 것이라는 시각이다. 진창환 굿모닝신한증권 연구원은 “올들어 KTF의 점유율이 하락한 반면 LG텔레콤의 점유율은 상승했다”며 “3세대 이후 서비스 준비가 미흡한 점보다는 현 서비스 질 개선에 치중하는 전략이 더 장에서 부각될 것”이라고 말했다. 하나로텔레콤도 인수합병(M&A) 이슈와 함께 결합 서비스 시장을 선도하며 유선 시장의 정체 상황을 극복해가고 있어 가입자 기반이 확고해지고 있다는 평가를 받고 있다. 하지만 부정적인 견해도 여전히 상존해 있다. 진 연구원은 “업종에 가장 큰 변화를 가져올 수 있는 IP-TV서비스는 올해 내 구현되기 어렵다”며 “수익률 갭 해소 이외의 주가 상승은 연말께나 가야 가능할 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >