|

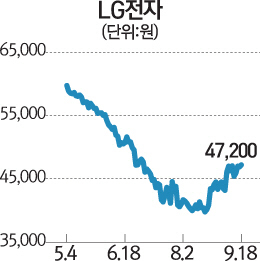

지난달 주가 4만원대가 무너지며 12년 만에 최저치를 기록했던 LG전자(066570)가 명예 회복에 나서고 있다.

원재료 가격 하락과 원·달러 환율 상승 효과로 올 3·4분기 실적이 시장 기대치를 뛰어넘을 것으로 예상되는 가운데 최근 한 달간 꾸준히 오르고 있는 주가가 추세적 상승곡선으로 이어질지에 관심이 모인다.

20일 한국거래소에 따르면 LG전자는 지난 18일 4만7,200원에 거래를 마쳐 이달 들어서만 6% 넘게 상승했다. 같은 기간 코스피 상승률(2.80%)보다 두 배 넘게 높은 수치다. 특히 12년 만에 최저가를 기록한 지난달 21일 종가 3만9,800원과 비교하면 한 달 새 무려 20% 가까이 뛰어오른 셈이다.

올해 초 6만원선까지 올랐던 LG전자 주가는 TV사업 적자와 스마트폰 사업 부진 등으로 곤두박질쳤다. 증권사들의 암울한 전망이 잇따르면서 지난달 LG전자 주가는 2003년 5월 이후 처음으로 사상 최저점인 3만원대까지 떨어지기도 했다. 하지만 최근 들어 LG전자의 3·4분기 실적 개선을 낙관하는 전망이 잇따르면서 주가 회복에 대한 기대감도 높아지고 있다. 김양재 KTB투자증권 연구원은 "TV패널 가격 하락에 따른 원가 절감 효과와 원·달러 환율 상승 수혜로 LG전자의 3·4분기 영업이익이 시장 기대치를 뛰어넘는 3,048억원을 기록할 것"이라며 기존 전망치를 70% 넘게 상향 조정했다. 삼성증권도 LG전자의 3·4분기 영업이익 추정치를 기존의 2,232억원에서 3,042억원으로 대폭 끌어올렸다. 금융정보업체 에프앤가이드가 집계한 증권사들의 전망치인 2,487억원을 크게 웃도는 금액이다.

현재 주가도 기업가치에 비해 현저히 낮은 수준이라는 분석도 나온다. 현재 LG전자의 주가순자산비율(PBR)은 0.8배 수준에 불과하다. 청산가치보다 현재 주가가 더 낮다는 것이다. 또 현재 주가 역시 증권사들의 목표주가인 5만5,000원~7만원과도 차이가 크다.

다만 LG전자의 실적 개선세가 추세적으로 확인될 때까지는 신중하게 접근해야 한다는 의견도 있다. 김혜용 NH투자증권 연구원은 "중장기적으로 TV 수요가 점차 모바일 기기로 잠식될 가능성이 있고 경쟁사의 가격 공세로 산업 전반의 수익성이 하락할 우려도 있어 LG전자의 실적 개선이 지속될지는 미지수"라며 "추세적 개선에 대한 확신이 생기기 전까지는 '단기매매(트레이딩)' 관점에서 접근하는 것이 낫다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >