|

아프로파이낸셜 등 대부업 제도권 금융으로 영역 확장

은행권 출신 직원 품기 사활

은퇴설계시장 커지면서 삼성생명 인재 영입 1순위

정보유출·수당 지급 규제 영향 보험업 전속설계사 속속 이동

"요즘 희망퇴직이나 구조조정 중인 외국계 은행 등을 유심히 살피고 있습니다. 다른 시중은행에서도 우수한 인재가 많은 것으로 알고 있어요. 은행업 노하우를 갖춘 인재를 손쉽게 수혈할 절호의 기회잖아요." (한 대부업체 최고 경영자)

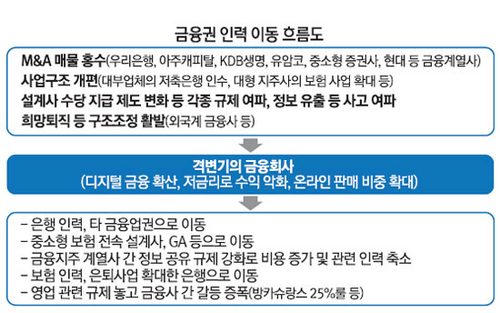

금융계의 요즘 최대 화두 중 하나는 '사람'이다. 수익 악화에 따른 '인적 구조조정'의 흐름과는 정반대의 상황이 나타나고 있다. 인재 영입을 위한 물밑 작업이 치열하게 발생하고 있는 것이다.

인수합병(M&A)을 통해 새로운 업권에 진출하면서 인재 수혈이 필요한 금융회사가 나오고 있는 데다 시대 변화와 규제 정책 등으로 연쇄적인 인력의 이합집산 수요마저 발생했기 때문이다.

모바일 금융 확산, 저금리 등에 따른 수익 악화로 금융업 전반에 일자리가 줄어드는 현상과는 별개로, 다양한 원인에서 기인한 인재 충원이 이뤄지고 있는 셈이다.

당장 리딩 대부업체들은 제도권 금융으로 사업 영역을 넓힘에 따라 은행권 인재 영입에 사활을 걸고 있다. 보험업권에서는 설계사 수당 지급 제도 변경으로 벌이가 박해진 설계사들이 보험사를 갈아타거나 법인보험대리점(GA)으로 이탈하는 모습이 감지된다.

한 금융계 고위 인사는 "이미 매물로 나온 아주캐피탈, KDB생명, 각종 증권사 등을 비롯해 그룹 구조조정 중인 현대·동부계열 금융사 등 입지가 상대적으로 불안한 금융사 직원을 겨냥한 영입 수요가 앞으로도 잇따를 가능성이 크다"고 말했다.

◇사업 확장에 따른 인재 영입=최근 가장 의욕적으로 M&A에 나선 곳이 바로 아프로파이낸셜그룹(러시앤캐시)이다.

최근 예주·예나래저축은행을 사들인 데 이어 지역에 거점을 갖춘 저축은행·카드사·증권사·자산운용사까지 매입 리스트에 올려놓았다. 최윤 아프로파이낸셜그룹 회장이 종합소비자금융그룹 도약을 비전으로 제시한 만큼 이를 뒷받침해줄 라인업 형성에 공을 들이고 있는 것이다.

당연히 인재 수혈도 필요하다. 당장 최근에 그룹 임원과 부장급 이상 고참 간부 직원을 뽑기 위해 공모를 실시했는데 100여명이 대거 지원했다. 그룹 측은 이에 그치지 않을 방침이다. 괜찮은 인재를 직접 찾아 나서겠다는 얘기다.

한 금융사 최고경영자(CEO)는 "아프로파이낸셜이 금융업 노하우를 겸비한 씨티·스탠다드차타드(SC)·우리은행 출신 직원에 큰 관심을 갖고 있다고 들었다"고 전했다. 그는 "은행의 미래에서 비전을 발견하지 못한 30대 젊은 뱅커들이 대거 조직을 떠나고 있는데, 신진금융기법을 수혈하려는 금융사 입장에서는 구미가 당길 수밖에 없는 상황"이라고 설명했다.

신한 등 주요 은행들이 은퇴설계사업에 본격 뛰어들면서 이미 이 시장에 들어가 있던 삼성생명과 미래에셋생명 출신 인사의 몸값도 뛸 가능성이 크다. 특히 최근 대거 희망퇴직을 실시한 삼성생명과 삼성증권의 직원은 영업 대상 1순위다.

◇정보 유출 사고, 규제 효과도 인력 이동 유인=한 금융지주 소속 중소형 생명보험사는 전속설계사 숫자가 1년 전 150여명에서 최근 10명 수준으로 확 줄었다.

여기에는 지난해부터 설계사 수당 지급이 계약 첫해 전체의 70%를 지급하던 것에서 50% 지급으로 바뀐 것이 크게 작용했다. 이 생보사 관계자는 "대형사 등은 수당의 50%를 지급하더라도 계약 바로 다음달에 50%를 다 주는 데 비해 우리는 50%를 12개월로 나눠 주다 보니 설계사 입장에서는 수입이 급감할 수밖에 없다"며 "작은 보험사의 전속 설계사 조직이 망가진 이유"라고 말했다.

최근 동부화재·미래에셋생명·라이나생명·메리츠화재 등이 수당 지급 등에 있어 규제가 유연한 독립재무설계사(GA)를 자회사로 설립한 것도 전속설계사 이탈을 막고 자사 상품의 판매를 일정 수준으로 유지하기 위한 목적이 강하다. 정보 유출 여파로 지주 계열사 간 데이터베이스(DB) 공유가 안되는 등 영업에 차질이 빚어지다 보니 텔레마케터도 크게 줄었다.

한 대형 생보사 관계자는 "정보 유출 사태 이후 데이터베이스 가격도 기존보다 두 배가량 올라 마진이 더 악화되고 있다"며 "은행을 통한 방카슈랑스와 저비용 채널인 온라인을 통한 보험 판매 비중을 높이고 있는데 쉽지 않다"고 전했다. 그는 "대형사가 완강하게 반대하는 25%룰(은행에서 한 보험사의 상품을 최대 25%까지만 판매) 규제 철폐에 대한 이견도 개별 보험사의 이해관계에 따라 더 첨예하게 갈릴 것으로 보인다"고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >