|

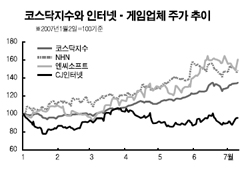

인터넷 포털, 게임주가 2ㆍ4분기를 저점으로 실적이 크게 개선 될 것으로 전망됐다. 이에 따라 최근의 주가 부진을 하반기 실적 모멘텀을 겨냥한 선매수로 대응하라는 분석이 잇달아 나오고 있다. 11일 업계에 따르면 최근 인터넷 업체들은 2ㆍ4분기 실적 둔화에 따른 우려감과 인터넷 포털업체에 대한 정부규제 움직임, 밸류에이션 부담 등으로 별다른 상승 탄력을 보여주지 못했다. 대우증권에 따르면 비수기 영향과 신규 서비스 진입 제한으로 2ㆍ4분기 NHN과 다음의 검색 페이지뷰가 전분기 대비 각각 6.1%, 6.3% 감소했다. 주요 게임 포털의 순방문자수도 전분기 대비 적게는 2.2%에서 많게는 10.3%까지 줄었다. 각 증권사의 2ㆍ4분기 실적 전망치도 업종의 수익성 악화를 예고한다. 하나대투증권은 NHNㆍ다음ㆍ네오위즈ㆍ게임즈ㆍCJ인터넷ㆍ엔씨소프트 등 5개 인터넷ㆍ게임 업체의 2ㆍ4분기 영업이익이 마케팅 비용의 증가세 등에 힘입어 9.6% 줄어든 1,185억원에 그칠 것으로 분석했다. 전분기 34.8%에 달했던 5개사 평균 영업이익률도 2ㆍ4분기 31.4%로 감소할 전망이다. 외형 전망치는 전분기 보다 0.2% 개선된 3,777억원에 그치며 정체를 빚을 것으로 내다봤다. 그러나 전문가들은 하반기 이후 실적 모멘텀이 강화될 것으로 보고 최근의 주가 부진을 매수 기회로 활용하라고 권유하고 있다. 김창권 대우증권 연구원은 “인터넷 업종은 1ㆍ4분기에 사상최고의 영업이익을 기록했으나 2ㆍ4분기 실적은 다소 둔화될 것”이라며 “하반기 실적 성장 모멘텀은 여전히 유효한 만큼 비중확대를 추천한다”고 말했다. 김무경 하나대투증권 연구원도 “하반기 대선 특수에 따른 온라인 광고 성장이 전망되고 포털의 다양한 신규 수익 모델과 게임업체의 신규 게임이 도입되며 매출 신장에 기여할 것”이라고 설명했다. 하나대투증권은 하반기 NHN 등 5개사 평균 매출액을 지난해 하반기보다 35.2% 증가한 8,661억원 수준으로 전망했다. 영업이익은 47.2% 증가한 2,972억원에 이르며 영업이익률을 전분기 31.5%에서 34.3%로 끌어올릴 것으로 평가했다. 전문가들이 최선호주로 꼽는 업체는 NHN으로 2ㆍ4분기 성장률이 다소 둔화되는 속에서도 안정적인 실적 트렌드를 유지하며 글로벌 기업으로의 도약을 타진할 것으로 분석된다. 대우증권에 따르면 이 업체의 매출액은 전분기 보다 4.8% 늘어나고 영업이익은 7.1% 증가한다. 다음은 2ㆍ4분기 실적은 부진하지만 하반기 개선세가 주목된다는 평가를 얻었고, 엔씨소프트는 신규 게임 효과로 하반기 실적 개선 속도가 빨라질 것으로 전망됐다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >