|

|

국가 노후보장 연금체계가 근본부터 흔들리고 있다. 기초연금 공약 후퇴 파동에서 드러났듯 공적연금 재정의 한계가 명백해졌다. 더 큰 문제는 앞으로 베이비부머 은퇴 등 급속한 고령화로 갈수록 복지비용이 급증하는 데 반해 저성장 고착화로 세수는 예전만큼 걷히지 않으면서 나라 살림은 팍팍해진다는 것이다. 노후보장책으로서 국가가 보장하는 공적연금의 기능이 더욱 축소될 수밖에 없다는 얘기다.

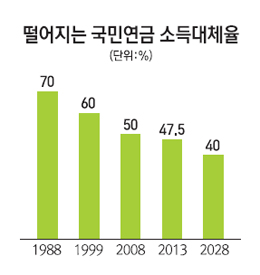

한창 경제가 고성장을 구가하던 지난 1988년 제정된 국민연금은 당시 국민에게 약속했던 연금 지급 비율을 절반 가까이 대폭 줄였다. 제정 당시 70%의 소득대체율(생애 평균 월소득 대비 연금으로 탈 수 있는 소득 비율)을 보장했지만 40%로 축소된 것이다. 65세 이상 노인에게 지급하겠다고 약속한 기초연금도 향후 장기 재정 상태 여하에 따라 순탄하게 이행될지도 불투명한 상황이다.

공적연금 기능이 이같이 축소된다면 그 빈 자리를 퇴직ㆍ개인연금 등 사적연금이 채워줘야 하지만 이마저도 무늬만 연금으로 전락해 노후대책으로서의 기능이 퇴색됐다는 지적이다. 퇴직연금은 제도 자체의 허점으로 55세 이후 퇴직자의 95% 이상이 연금이 아닌 일시불로 수령하고 있어 노후대책으로서의 당초 연금제도 취지를 무색하게 하고 있다. 개인연금은 가입률이 21%로 저조한데다 가입 이후 2년 내 해지율이 절반에 육박하는 등 제도가 정착하지 못하고 겉돌고 있다. 한마디로 공적연금ㆍ사적연금이 유기적으로 상호보완 구조를 형성하며 국민 노후보장 연금체계를 완성하기는커녕 각각이 따로 놀며 연금 생태계가 무너지고 있다고 전문가들은 지적한다.

◇국민연금의 고무줄 소득대체율=정부는 국민연금의 목표 소득대체율이 40%라고 밝히고 있다. 하지만 이는 40년 가입을 전제 조건으로 하는 것이다. 대학 졸업 후에도 취직이 늦어지면서 30세 전후에 직장에 가입하고 60세 전후로 퇴직하는 현실을 감안하면 30년 정도가 평균 가입 기간이 될 것으로 전망된다. 강호 보험연구원장은 "30년 가입을 기준으로 볼 때 국민연금의 소득대체율은 현실적으로 30%로 보는 게 맞다"고 말한다.

경제협력개발기구(OECD)는 공적연금 지급액을 계산할 때 퇴직 직전 3개월 월평균 소득을 기준으로 목표 소득대체율을 정한다. 하지만 우리나라 국민연금의 소득대체율은 퇴직 직전 소득이 아닌 가입기간 전체의 평균 소득을 기준점으로 하고 있다. 이러다 보니 실제 연금액은 더욱 낮아질 수밖에 없다. 예를 들어 A씨의 60세 퇴직 당시 월급이 500만원이고 30년 가입 기간 중 월 평균 소득이 300만원이라면 A씨의 국민연금액은 500만원이 아니라 300만원의 30%로 90만원가량을 받게 된다는 계산이 나온다.

하지만 A씨는 실제 90만원을 받지 못한다. 보험료 납부액에 따라 연금액이 연동되는 소득비례 원칙과 함께 국민연금은 소득재분배 기능을 갖고 있기 때문이다. 국민연금 가입자의 평균 월소득자의 소득대체율이 40%가 된다는 얘기이고 평균 월소득이 넘는 사람들은 소득대체율이 줄어든다. A씨는 국민연금 가입자의 월 평균소득(2013년 기준 193만원)을 넘기 때문에 소득대체율이 줄어들면서 실제 77만원가량의 연금을 받게 된다. 류건식 보험연구원의 선임연구위원은 "국민연금의 소득재분배 기능에 따라 국민연금 가입자의 상위 소득층의 소득대체율은 실제 15% 정도까지 떨어지게 된다"고 말했다.

◇무늬만 연금인 퇴직연금=퇴직연금은 연금이라는 말이 무색할 정도다. 근로자 노후보장을 위한 연금 체계를 만들기 위해 2005년 퇴직연금제도가 탄생했지만 퇴직 이후 연금이 아닌 일시불로 수령하고 있는 게 현실이다. 미래에셋 은퇴연구소에 따르면 올 2ㆍ4분기 연금 수급 요건을 갖춘 55세 이상 퇴직자 3만2,000명중 무려 3만7명(94.5%)이 연금이 아닌 일시불을 택했다.

미국ㆍ독일ㆍ호주 등 선진국들은 근로자의 안정적 노후를 보장하기 위해 퇴직 후 연금 수령을 의무화하고 있다. 이들 선진국은 은퇴로 퇴직할 때뿐 아니라 중간에 회사 이직 시에도 퇴직연금 자산을 인출할 수 없도록 평생 퇴직연금 계좌를 운영하고 있다. 우리나라도 근로자가 회사를 옮길 때 연금자산을 인출하는 것을 막기 위해 개인형 퇴직연금 계좌인 IRP(Individual retirement pension) 제도를 만들었지만 유명무실한 상황이다. 관련 근로자퇴직급여보장법에 연금자산이 IRP 계좌로 이동하도록 돼 있지만 이후에 언제든 인출할 수 있도록 하고 있기 때문이다.

삼성생명 퇴직연금연구소의 박준범 연금제도 센터장은 "일정 액수 이상이면 퇴직 시 일시불로 받을 경우 각종 공제혜택 등으로 연금으로 받을 때보다 오히려 세제혜택이 좋은 등 여러 가지 제도적 허점들이 퇴직연금의 정착을 막고 있다"고 말했다.

◇절세 수단으로 변질된 개인연금=국민 스스로 노후를 대비하도록 만든 개인연금도 겉돌기는 마찬가지다. 일단 가입률이 16.4%(연금저축 기준)로 저조하다. 국민의 노후 대비 인식이 부족한 것도 원인이지만 정부가 일반 국민의 가입을 유도할 적절한 동인을 제공하지 못하고 있다고 전문가들은 지적한다.

가입률도 문제지만 가입 이후 해지율을 보면 더욱 개인연금의 난맥상이 드러난다. 보험연구원에 따르면 개인연금 가입 후 3년 내 해지율이 절반에 육박하고 9년째 유지율은 23%대에 그치고 있다. 노후에 대비한 연금 상품이 되레 중도 해지됨으로써 불입한 원금도 건지지 못하는 부작용이 커지고 있는 것이다. 금융당국 관계자는 "소비자의 재정 상황 등을 고려하지 않고 무조건 팔고 보자 식의 금융사 행태들이 불완전 판매를 양산하고 있다"고 말했다. 개인연금은 노후연금 기능보다는 일부 상위 소득층의 절세 수단으로 변질되고 있다. 10년 이상 납입 시 이자소득이 비과세되고 언제든 일시금 수령이 가능하다는 점을 이용하기 위해 개인연금보험 상품에 더욱 많은 가입자가 쏠리고 있다. 2011년 말 기준 개인연금보험의 가입자는 545만명인 반면 55세 이후 연금 수령 시 세제혜택이 가능한 연금저축은 339만명에 그치고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >