|

|

|

|

'꿩 대신 닭'

삼성전자가 국내 증시에서 연일 신고가 행진을 이어가며 '나홀로 강세' 행진을 벌이고 있지만 일반투자자들에게는 '그림의 떡'이다. 1주당 130만원이 넘는 가격은 감히 일반 투자자들이 넘보기 힘든 주가다. 삼성전자 우선주도 마찬가지. 어느 새 주당 80만원이 오른 우선주 가격 역시 투자자들에게는 부담이 될 수 밖에 없다.

살 수는 없고 그렇다고 다른 투자 대안을 찾자니 쉽게 떠오르지도 않는다.

이 같은 고민을 하는 투자자라면 삼성전자 주가흐름에 묻어가는 다른 방법을 찾는 게 효율적인 방법이 될 수 있다. 그 중 하나로 삼성전자나 애플이 출시할 신제품에 납품하는 종목을 주목할 필요가 있다.

김성봉 삼성증권 투자정보팀장은 "최근 국내 증시는 삼성전자 중심의 상승세를 보이고 있다"며 "급등한 삼성전자에 투자하기 부담스럽다면 삼성전자와 애플이 출시예정인 신제품에 부품을 납품하는 종목에 관심을 가질 만하다"고 말했다. 신제품 역시 앞선 제품들처럼 글로벌 시장에서 급속히 매출이 확대될 것이기 때문에, 부품업체들의 실적 또한 좋아질 것이라는 것이다.

애플은 뉴아이패드에 이어 아이폰 후속작을 내놓을 계획이고 삼성전자도 갤럭시S3를 출시할 예정이다. 이들 IT기기에는 필수적으로 디스플레이패널, 배터리, 연성회로기판(FPCB), 카메라모듈, D램ㆍ낸드플래시 등이 주요 부품으로 쓰이는 데, 국내 업체 중에는 기술력을 바탕으로 삼성전자와 애플에 납품하는 업체들이 꽤 있다.

예를 들어 스마트폰 등 IT기기들의 소비전력 증가로 2차전지 생산업체인 삼성SDI, FPCB업체인 인터플렉스, 네패스 등이다. 특히 삼성전자와 애플에 동시 납품하는 종목들은 두말할 나위가 없이 몸값이 뛸 여지가 많다.

삼성전자와 애플의 신제품 출시에 따른 수혜가 예상되는 우량 종목들은 어디인지 살펴보자. '꿩'을 못 잡는다면 '닭'이라도 잡아야 허기를 채울 수 있다.

요즘 주식 투자에 조금이라도 관심이 있는 사람에게 증시의 최대 관심주를 꼽으라면 거의 대부분 단연 삼성전자를 선택한다. 지난해 4ㆍ4분기 사상최대 실적을 올렸고 앞으로 전망은 더욱 좋다는 평가가 나오고 있기 때문이다.

이는 최근 삼성전자의 주가 흐름에서 더욱 분명하게 나타난다. 지난해 11월초까지만 해도90만원 대에 머물렀던 삼성전자 주가는 벌써 주당 130만원을 넘나들고 있다. 일부에서는 삼성전자 주가가 주당 200만원까지 갈 수 있다는 전망까지 내놓고 있다.

하지만 삼성전자의 이러한 상승행진을 보면서 개인투자자들은 한숨만 내쉬고 있다. 일반 투자자라면 처다 볼 수도 없는 수준까지 뛰었기 때문이다.

그렇다고 속만 태우고 있을 수 없다. 달리는 호랑이 등에 올라타지 못했다면 다른 묘안을 생각해 볼 때다. 전문가들은 그 중 하나로 삼성전자나 애플 등이 출시예정인 신제품에 납품하는 종목을 찾으라고 조언한다.

김성봉 삼성증권 투자전략팀장은 "애플의 뉴아이패드와 삼성전자의 갤럭시S3 출시로 국내 정보기술(IT) 업계에 대한 수혜 기대감이 커지고 있다"며 "특히 애플과 삼성전자 두 곳에 동시 납품하는 업체가 가장 유망하다"고 강조했다.

애플의 아이폰, 삼성전자의 갤럭시폰 등 스마트폰이나 아이패드에는 디스플레이패널(TFT-LCD), 이차전지 배터리, 연성회로기판(FPCB), 적층세라믹콘덴서(MLCC), D램과 낸드플래시, 카메라모듈 등이 주요 부품이 사용된다. 따라서 이러한 부품을 납품하는 업체들이 주요 투자 대상이 될 수 있다는 게 전문가들의 분석이다.

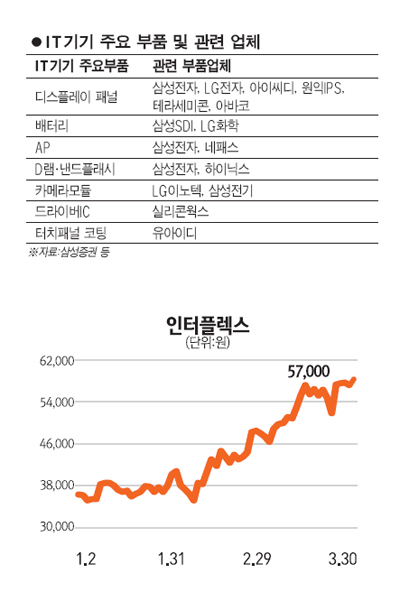

삼성증권은 삼성전자와 애플의 신제품 출시에 따른 수혜주로 삼성SDI, 인터플렉스, 네패스 등을 꼽았다.

이 중 삼성SDI는 최근 나오는 IT기기의 소비전력 증가로 고용량 리튬폴리머 전지 채택이 확대되면서 더욱 부각되고 있다. 삼성SDI는 고용량 리튬폴리머 전지 업체다. 삼성SDI 주가도 부담 없는 수준이다. 실제로 삼성SDI의 주가는 3월29일 13만7,000원으로 연초와 비슷한 수준에 머물고 있다.

박상현 KTB투자증권 연구원은 "1ㆍ4분기 애플의 뉴아이패드 폴리머 전지공급을 시작으로 전지공장 가동률이 상승하고 있다"며 "인텔의 울트라북 공급이 3ㆍ4분기부터 본격화되면 고용량 폴리머 전지 수요는 더욱 확대될 것"으로 전망했다. 삼성모바일디스플레이(SMD)의 합병과 SB리모티브의 해산 등에 따른 실적 전망 불확실성으로 주가 조정이 지속되고 있지만 펀더멘탈이나 실적개선 전망을 감안할 때 지금이 매수타이밍이라는 분석도 나오고 있다.

FPCB업체 중 삼성전자와 애플 내 독보적인 실적을 구축한 인터플렉스도 유망하다는 평가를 받고 있다.

김지산 키움증권 연구원은 "2ㆍ4분기 갤럭시S3, 아이폰5용 매출 본격화가 예상되고, 신규 고객 확보도 예상돼 실적 개선폭은 더욱 확대될 것"이라고 말했다. (FPCB:Flexible Printed Circuit Board)은 일반적으로 재질이 딱딱한 경성 PCB와는 달리 굴곡성을 가진 필름형태의 3차원 회로기판으로 전자제품의 경박단소화 추세에 따라 휴대폰, 디지털카메라, 캠코더, 노트북, LCD, PDP 등의 핵심부품으로 사용되고 있다. FPCB는 굴곡성을 가진 필름형태의 3차원 회로기판으로 IT기기의 경량화, 소형화됨에 따라 수요가 증가하고 있다.

네패스도 수혜종목으로 빼놓을 수 없다. 네패스는 국내 유일한 WLP(Wafer Level Packaging) 업체로 글로벌 AP시장의 선두업체인 삼성전자내에 약 70%의 WLP패키징 점유율을 차지하고 있다. 송은정 이트레이드증권 연구원은 "기존 듀얼코어 프로세서에서 쿼드코어 같은 고사양 제품 출시로 글로벌 AP시장은 향후 4년간 연평균 44% 성장해 360억달러를 기록할 것으로 예상된다"며 "국내 WLP의 경우 시장진입 장벽이 높은 특성상 네패스의 독점적인 시장점유율은 지속될 것"이라고 전망했다.

이 밖에도 디스플레이패널 부품업체로는 아이씨디, 원익IPS, 테라세미콘, 아바코 등이, 카메라모듈에서는 LG이노텍 등이 유망할 전망이다. 터치패널 코팅업체인 유아이디와 드라이버IC 제조업체인 실리콘웍스도 수혜주로 꼽히고 있다.

MLCC 부품업체인 삼성전기, 칩바리스터 업체인 이모텍, 구동칩(DDI)업체인 엘비세미콘 등도 삼성전자와 애플의 신제품에 납품하는 부품업체들로 눈여겨 볼 만하다고 전문가들은 조언했다.

신형 싼타페·K9 등 신차 모멘텀 부각… 美·유럽시장 점유율 확대 등 긍정적 삼성전자나 애플의 직접적 혜택을 받지 못하는 기업 중에도 반사 효과를 얻을 수 있는 종목들이 있다. 삼성전자가 급등하면서 투자에 부담을 느낀 투자자들이 또 다른 실적 우량주를 찾을 수 있기 때문이다. 그 대표적인 종목이 현대차와 기아차다. 현대ㆍ기아차는 4월 이후 신차 모멘텀이 보강되면서 뚜렷한 실적 개선추세를 보일 것으로 예상된다. 따라서 삼성전자가 부담스럽다면 이 두 종목을 눈 여겨 보는 것도 대안이 될 수 있다는 게 전문가들의 분석이다. 현대차는 4월 글로벌 신차 싼타페 출시를 예정해 두고 있다. 지난해 미국 JD파워 재구매율 1위 등극 이후 개선된 품질 경쟁력과 브랜드 가치의 수혜가 기대된다. 또 신형 싼타페는 SUV라인 확충에 따른 고객 세그먼트를 다양화 할 수 있다는 점에서도 주목되고 있다. 이현수 키움증권 연구원은 "올해 현대차의 순이익 증가율은 12.5%로 이익증가가 주가에 반영되지 못하고 있는 상황"이라며 "하지만 상반기 신차 모멘텀과 양호한 경영실적, 우호적 환율, 낮은 인센티브, 미국과 유럽에서의 점유율 확대 등 긍정적 모멘텀이 상반기에 집중돼있어 주가반등이 가능할 것"이라고 전망했다. 더욱 주목되는 것은 기아차다. 기아차는 K9 출시와 함께 K3, 씨드(Ceed), 카렌스 등의 신차를 연이어 출시할 예정이어서 신차 효과를 톡톡히 볼 것이라는 전망이다. 김성봉 삼성증권 투자정보팀장은 "기아차는 K3ㆍ씨드(Ceed)ㆍ카렌스 등 연이은 신차 출시로 신차 모멘텀은 본격화 될 것으로 예상된다"며 "특히 4월 럭셔리 세단인 K9 출시로 고가 라인업 확충을 통한 평균판매단가 개선 가시화 등으로 투자유망 종목이 될 것"으로 평가했다. 특히 이번에 출시한 K9에 'KIA' 엠블럼을 장착한 것은 브랜드 가치의 상승에 긍정 작용할 것이라는 분석이다. 서성문 한국투자증권 연구원은 "K9에 'KIA' 엠블럼 장착한 것은 브랜드가치 상승에 긍정적"이라며 "K9 출시로 기아차 전체의 판매단가는 1,975만원으로 전년 대비 6.2% 크게 오를 것"으로 전망했다. K9은 판매가격은 5,500만원 수준으로 내수에서 월 2,000대 판매될 전망이다. |

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >