|

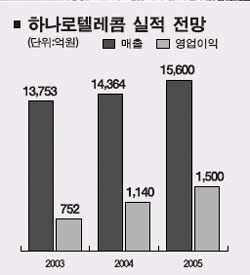

하나로텔레콤이 2년 연속 순이익을 내는 것을 내용으로 하는 올해 실적 계획을 발표했다. 초고속인터넷 사업은 두루넷과의 시너지 효과가 크고 전화 사업은 번호이동성으로 시장점유율이 늘어나 목표 달성은 무난할 전망이다. 전문가들은 장기 소외된 통신주의 주가가 올라갈 가능성이 크며 이 경우 실적이 뒷받침되는 하나로텔레콤이 가장 유망하다고 평가했다. 하나로텔레콤은 23일 국내외 기관투자자를 대상으로 컨퍼런스콜을 갖고 올해 매출목표를 지난해보다 8.6% 늘어난 1조5,600억원으로 정하고 영업이익도 지난해 1,140억원보다 31.6% 증가한 1,500억원으로 늘릴 계획이라고 밝혔다. 하나로는 이와함께 EBITDA(감가상각ㆍ세전 영업이익)는 6,000억원, 당기순익은 418억원으로 각각 전년대비 8.7%, 298.1% 높일 방침이다. 회사측은 “이 같은 경영목표는 두루넷 인수에 따른 효과를 반영하지 않은 것”이라며 “이를 반영하면 매출과 수익은 더욱 늘어날 것”이라고 말했다. 회사측은 올해 주력사업인 초고속인터넷 서비스 분야에서 두루넷의 성공적인 인수를 통해 수익성을 제고하는 한편 전화사업은 초고속인터넷과의 번들링(결합판매)과 번호이동성 제도를 적극 활용해 가입자를 늘리겠다고 설명했다. 전문가들은 이 같은 실적 목표에 대해 긍정적인 반응을 보였다. 전상용 메리츠증권 연구원은 “초고속인터넷 시장점유율은 두루넷 인수 이후 37.0%까지 오를 전망이며 시내전화는 지난해 1월 4.4%에서 올 1월 6.2%, 연말 8.5%까지 상승할 것”이라며 “갈수록 규모의 경제가 효과를 발휘해 실적 달성은 무난할 것”이라고 내다봤다. 이 같은 실적을 바탕으로 주가도 한단계 업그레이드될 것이라는 게 전문가들의 시각이다. 특히 최근의 랠리에서 데이콤을 제외하면 통신주 주가가 거의 움직이지 않았다는 점에서 큰 폭의 상승세를 점치는 시각도 있다. 주가가 1,000포인트를 넘기 위해서는 시가총액이 크면서 환율ㆍ유가 등 외부변수와 전혀 관계없는 통신주가 올라와야 되는데 IT주가 순환매 조짐을 보이고 있어 가능성이 크다는 설명이다. 메리츠증권은 이날 “현 가격대에서 적극적으로 매수해야 될 시기”라며 목표주가 4,900원을 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >