|

주가연계증권(ELS) 발행 시장에서 기초자산으로 큰 인기를 끌고 있는 홍콩항셍중국기업지수(HSCEI)를 활용한 ELS 발행이 눈에 띄게 줄어들었다.

전문가들은 그동안 증권사들이 지나치게 HSCEI를 선호해 시장 규모에 비해 너무 많이 발행됐다며 다른 해외 지수를 개발하거나 지수와 종목을 결합해 위험을 낮춘 상품을 개발해야 한다고 조언했다.

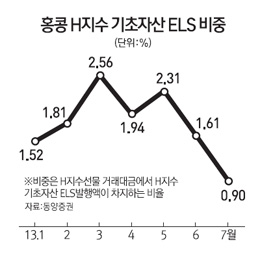

동양증권에 따르면 지난 7월 HSCEI를 기초자산으로 하는 ELS 발행 규모는 9,867억원을 기록해 전달(1조 6,642억원)에 비해 40.7%나 줄었으며 사상 최대치를 기록했던 3월의 2조3, 834억원에 비해서는 58.6%나 줄었다. 코스피200을 기초자산으로 하는 ELS는 7월에 2조 1,141억원이 발행돼 전달(2조 1,222억원)에 비해 줄었지만 감소폭은 크지 않았다.

이처럼 7월 들어 HSCEI를 기초자산으로 하는 ELS 발행이 급감한 이유는 그동안 시장 규모에 비해 발행 규모가 너무 많았기 때문이다. 7월 홍콩거래소의 HSCEI 선물 거래 규모는 109조4,690억원으로 한국거래소의 코스피200지수 선물 거래 규모인 570조6,460억원의 5분의1 수준에 불과했다. 올 한 해 평균으로 봐도 이와 비슷한 수준이다.

이처럼 코스피200선물의 전체 거래량이 HSCEI선물에 비해 5배 이상 많음에도 불구하고 올해 들어 HSCEI지수를 기초자산으로 하는 ELS가 인기를 끌면서 5월에는 HSCEI를 기초자산으로 하는 ELS 발행 규모가 코스피200을 기초자산으로 하는 ELS 발행 규모의 80%에 달하기도 했다.

전체 선물 거래 규모에서 차지하는 비중도 높다. 3월 HSCEI를 기초자산으로 하는 ELS 발행 규모는 전체 HSCEI선물 거래 규모의 2.56%에 달하기도 했다. 올 상반기 평균으로 봐도 1.95%나 된다. 반면 올 상반기 코스피200을 기초자산으로 하는 ELS 발행 규모는 전체 코스피200선물 거래 규모의 0.55% 수준이다.

이중호 동양증권 연구원은 "월간 기준으로 보면 HSCEI를 기초자산으로 하는 ELS 발행 규모는 최대로 잡더라도 전체 HSCEI선물 거래 규모의 2% 정도가 적당하다"며 "그동안 발행된 ELS 중 미상환된 것까지 포함하면 현재까지 HSCEI를 기초자산으로 하는 ELS 누적 발행 규모가 전체 HSCEI선물 거래 규모의 20% 이상 될 것으로 예상되기 때문에 발행사 입장에서 상당한 부담이 된다"고 밝혔다. 이 연구원은 또 "이러한 문제를 해결하기 위해서는 다른 해외 지수를 개발하거나 종목과 지수를 혼합해 위험성을 낮춘 상품을 만들어야 한다"고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >