|

|

현장 밖에서 금융정책을 총괄하는 당국과 시장에서 실수요를 소화하는 금융사 간의 엇박자는 늘 발생한다. 이른바 '탁상 금융정책'의 폐해다. 금융위원회와 금융감독원이 업무 공간을 따로 쓰면서 이런 현상은 더욱 심해지고 있다. 텔레마케팅(TM) 중단 사태가 그랬다. 지난해 서민 재테크계의 총아 취급을 받았던 재형저축도 마찬가지였다. 재형저축은 유일한 대상자였던 서민계층의 외면 속에 빈 수레의 요란함을 증명했다. 그런 면에서 지식재산권(IP) 금융과 동산담보대출도 '탁상공론 금융'의 전형적 예다. 머리를 통해 만들어 낸 목표와 포장은 좋은데 정작 현장에서는 통하지 않는 것이다.

시중은행 IP금융 제자리걸음

우리銀 담당인력 2명 뿐… 국민·하나銀은 전담부서 없어

"평가DB 없어 능력 밖" 토로

안 하는 걸까, 아니면 못 하는 걸까. 박근혜 대통령이 주창한 지식재산권(IP)금융 활성화 방안과 관련해 은행권의 움직임을 놓고 하는 얘기다.

25일 금융계에 따르면 기업·산업은행 등 국책은행들이 IP금융 활성화에 적극 나서고 있는 데 반해 시중은행들의 IP금융 전략은 걸음마 수준에 머물고 있다.

4대 시중은행 중에서는 신한이 그나마 열심이다. 신한은 지난해 하반기 여신기획부 내 산업정보팀을 산업기술평가팀으로 개편하면서 이공계 전공의 내부직원 3명과 팀장급 외부전문가 1명을 충원해 총 10명으로 늘렸다. 반면 우리은행은 지난해 12월 상품개발부 내 창조금융팀을 만들었는데 인력은 2명에 불과해 구색만 갖췄다. 국민은행과 하나은행은 전담부서 자체가 아예 없다.

IP금융 전용상품도 전무하다. 기존 중소기업대출 상품에 기술평가 항목을 더해 IP금융으로 변주하거나 기술보증기금의 보증서가 있어야만 대출을 취급한다. 전담 기술평가역이 없기 때문인데 당연히 IP금융 실적은 제로다.

시중은행들은 IP금융의 구조적 어려움을 이유로 내세운다. IP금융은 기술평가에서 시작한다. 중소기업이 보유한 기술을 제대로 평가하기 위해서는 전담역이 필요하고 또 기술평가 모형을 만들기 위해서는 누적데이터가 있어야 하는데 시중은행 능력 밖이다. 한 시중은행 관계자는 "제대로 된 IP금융을 하려면 데이터베이스(DB)가 중요한데 이를 은행 혼자서 할 수는 없다"고 토로했다.

의지 자체가 없다는 말도 나온다. 기술평가는 은행원의 눈으로는 할 수 없다. IP금융에 시동을 걸려면 외부 전문인력 영입은 필수적인데 시중은행들은 계획조차 세우지 않고 있다. IP금융에 가장 적극적인 기업은행의 경우 기술평가 전담역 9명 전원을 외부에서 뽑았다. 변리사·엔지니어 등 직군이 다양한 게 특징이다.

동산담보대출 실적은 게걸음

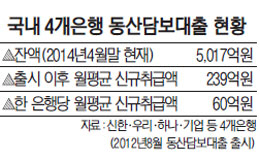

4대 시중銀 누적잔액 5,000억… 2금융권 성과 전무

담보평가 어려워 상품홍보 꺼려

지난 2012년 정부는 부동산담보 위주로 이뤄지는 대출시스템을 개선하기 위해 동산담보대출 제도를 도입했다. 금융사 사이에서는 취지는 동의하지만 활성화는 어려울 것이라는 우려가 제기됐다. 우려는 현실이 됐다. 동산담보대출은 '탁상 금융정책'의 대표적 사례가 되고 있다.

25일 금융계에 따르면 지난 4월 말 현재 신한·우리·하나·기업은행 등 4대 시중은행의 동산담보대출 누적잔액은 5,017억원으로 집계됐다. 동산담보대출은 2012년 8월부터 전 은행이 동시에 취급하기 시작했다. 월 평균 신규대출액은 239억원으로 한 은행당 약 60억원의 대출이 집행됐다. 정책금융 성격을 일부 갖고 있는 탓에 출시 초반 반짝실적을 보여줬던 점을 감안하면 그 이후부터 게걸음 행보다.

2금융권은 더욱 심하다. 당국은 지난해 9월 삼성생명·농협생명·삼성화재·동부화재 등 국내보험사 12곳에 동산담보대출 영업을 허용했는데 실적은 전무하다. 관련 상품조차 출시하지 못한 보험사도 있다.

올해부터 동산담보대출을 시작한 저축은행도 수익사업 확보를 위해 의류나 잡화·양식장 등을 담보로 대출사업을 영위하고 있지만 실제 대출은 많지 않다.

이처럼 동산담보대출이 애물단지로 전락한 것은 대출 프로세스 과정이 기존 담보대출과 크게 달라 금융사들의 적극적인 참여를 기대하기 어렵기 때문이다. 장기저금리로 신용대출 금리가 전반적으로 낮아지면서 관련 수요를 흡수하고 있는 것도 배경이다.

동산담보대출은 통상 재고나 기계·장치 등의 자산을 담보로 잡는다. 이 자산들은 생소한 담보들이어서 담보평가가 쉽지 않다.

한 시중은행 관계자는 "재고자산을 예로 들면 기업은 재고를 소진시켜 현금흐름을 만드는 게 유리한데 이것이 담보로 잡히면서 재고를 처리하더라도 다시 재고를 채워 넣어야 하는 모순이 발생한다"며 "기계자산 같은 것은 제대로 된 평가시스템도 없고 관리가 어려워 은행들이 꺼리는 게 사실"이라고 말했다.

상황이 이러니 금융사들은 상품홍보에 소극적으로 나서고 대출수요는 금리를 조금 더 주더라도 절차가 간편한 신용대출로 몰리는 경향이 나타나고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >