|

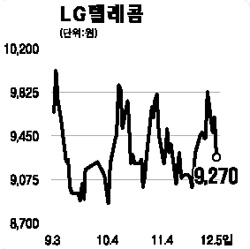

LG그룹 통신주 '찬밥 신세' 랠리 소외속 주가 전망도 엇갈려 이상훈 기자 flat@sed.co.kr IPTVㆍ인수합병(M&A) 등 최근 통신주 랠리를 주도하는 이슈들에서 소외된 LG그룹 통신주들이 주가 부진을 면치 못하고 있다. 향후 주가에 대한 전문가들의 의견은 엇갈린다. '장기적 경쟁력이 떨어질 것'이라는 비관적 전망과 '지금의 실적 호조는 계속될 것'이라는 낙관적 견해가 함께 나오고 있다. LG텔레콤은 5일 전일 대비 3.23% 하락한 9,290원에 장을 마쳤다. 지난 8월 초 1만원대가 무너진 뒤로 4개월 가까이 9,000원대에서 지루한 횡보를 이어가고 있다. LG데이콤도 이날 2.97% 내렸다. 지난 10월18일(3만850원)을 고점으로 25% 넘게 주가가 주저앉았다. 하나로텔레콤 인수 무산이 결정적 악재였다. KT가 IPTV에 진출하고 SK텔레콤이 하나로텔레콤을 인수하는 활발한 행보에 비해 LG텔레콤과 LG데이콤은 주가만을 놓고 보면 통신업종주 가운데 가장 소외된 모습을 보여주고 있다. 앞으로 주가 추이에 대해서는 낙관론과 비관론이 팽팽히 맞서고 있다. 통신시장 이슈에서 소외된 점에는 모두 공감하면서도 향후 전망에 있어서는 '지금의 호실적이 앞으로도 꾸준히 이어질 것'이라는 견해와, 'KTㆍSK그룹으로 재편될 통신시장 구도에서 경쟁력을 갖추긴 힘들 것'이라는 엇갈린 전망이 나온다. 양종인 한국투자증권 연구원은 "LG텔레콤의 경우 가입자 유치, 영업이익 등 단기적 실적은 좋지만 가입자 베이스가 경쟁사에 비해 약한데다 내년 이후 3G로 시장이 재편되면 더욱 소외될 수 있다"며 "리비전-A 단말기 가격이 기존 2G보다 높아 단말기 보조금 부담이 커진다는 점도 수익성에 부담으로 작용할 것"이라고 전망했다. 반면 최찬석 서울증권 연구원은 LG텔레콤에 대해 "KTF와 SK텔레콤 모두 3G에 힘을 쏟은 만큼 가입자 증가나 가입자당 평균 수익이 늘지 않았다"며 "기대치와 실적과의 괴리가 그만큼 커질수록 LG텔레콤의 꾸준한 실적호조는 시장에서 주목받을 것"이라고 말했다. 최 연구원은 또 "LG데이콤이 비록 하나로텔레콤을 인수하진 못했지만 번호이동제와 함께 인터넷전화(VoIP)가 내년에 관심대상이 될 것이라는 점을 감안하면 현 주가는 지나치게 저평가됐다"고 지적했다. 그는 "IPTV가 3G처럼 마케팅 비용 대비 실적으로 연결되지 않을 경우 경쟁사에 비해 LG데이콤은 더욱 주목 대상이 될 것"이라고 전망했다. 입력시간 : 2007/12/05 17:24

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >