|

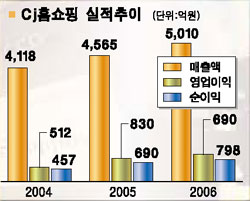

CJ홈쇼핑이 내수경기 회복과 지분가치 증가 등에 힘입어 앞으로 실적과 주가 모두에서 한단계 레벨업될 수 있을 것으로 전망됐다. CJ홈쇼핑의 취급고 기준 매출액은 지난 2004년 2ㆍ4분기 -19.5%의 마이너스 성장을 기록한 이후 올들어 1ㆍ4분기 3,3%, 2ㆍ4분기 3.8%의 매출성장률을 보이며 완연한 회복국면에 접어들고 있다. 전문가들은 완만한 소비경기 회복속도를 감안하면 3ㆍ4분기 이후에도 매출성장세가 지속될 것으로 예측하고 있다. 26일 대우증권은 “내수소비경기 회복이 가시화되는 과정에서 CJ홈쇼핑의 수익성이 추가로 향상될 여지가 충분하다”며 투자의견 ‘매수’에 목표주가 12만원을 제시했다. 대우증권은 “3ㆍ4분기 취급고 기준 매출액은 3,100억원 안팎으로 1ㆍ4분기~2ㆍ4분기와 비슷한 수준의 성장률이 기대된다”며 “내수경기가 직전경기 고점인 2002년 2ㆍ4분기~3ㆍ4분기 수준에 도달할 것으로 예상되는 오는 2006년 말 분기 매출은 3,500억~4,000억원 수준에 달할 것”이라고 예측했다. 향후 성장성 둔화요인으로 지적되고 있는 보험상품의 판매감소도 예상보다 감소 폭이 제한적일 것으로 분석됐다. 3ㆍ4분기 보험판매는 계절적 비수기로 전분기에 비해 소폭 줄어들 전망이다. 하지만 ▦보험상품이 홈쇼핑의 주요 판매채널로 자리매김하고 있고 ▦고마진의 종신형 장기보험상품 판매비중이 늘어날 가능성이 크며 ▦변액보험 등 다양한 상품 판매로 둔화 폭은 감소할 것으로 분석됐다. 남옥진 대우증권 연구원은 “보험상품 판매감소에 따른 이익증가율 둔화를 우려하기보다 경기회복 과정에서 홈쇼핑의 이익증가 효과가 유통업 중 가장 클 것이라는 점에 주목해야 한다”고 지적했다. 대우증권은 CJ홈쇼핑의 주가수익비율(PER)이 10.3배로 올해 실적기준 소매유통업종과 경기관련 소비재업종의 PER 11.4배, 11.1배에 비해 낮아 밸류에이션 부담이 적다고 분석했다. 오히려 CJ홈쇼핑이 보유한 종합유선방송(SO)인 양천방송(지분 98.48%)이 향후 SO의 인수합병(M&A) 재료에 힘입어 꾸준히 주목받을 가능성이 높아 SO 지분가치를 고려할 경우 주가상승 요인이 충분하다는 판단이다. CJ홈쇼핑 주가는 이익성장성 둔화 우려와 외국인 중심의 차익매물로 7월 중순 이후 2개월 동안 조정양상을 이어왔다. 남 연구원은 “내수경기 회복 관련종목에 대한 순환매 양상이 이어지고 있고 저평가된 유통업종주에 대한 매수세가 살아나고 있다”며 “CJ홈쇼핑 주가가 재상승할 수 있는 분위기가 조성되고 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >