|

|

중도상환수수료도 면제… 원리금 분할 납부로

매월 부담액 더 늘지만 이자 비용은 줄어 매력

금리 방향성 리스크에 20년 인플레 반영 안해

갈아타기 선택 신중을

금융위원회의 29일 올해 업무계획에서 가장 강조된 대목은 가계부채 구조 개선이다.

핵심은 단기·변동금리·일시상환 주택담보대출을 장기·고정금리·분할상환 대출로 전환하는 데 있다. 금융위는 대출 갈아타기에 3가지 이점이 있다고 강조한다.

첫째, 총 이자부담이 대략 절반 정도 줄어들고 둘째, 대출 전환시 붙는 중도상환수수료(대출금의 1.5%)도 면제된다. 마지막으로 소득공제 혜택도 따른다.

하지만 단점도 있다. 대출 이후 다음달부터 곧바로 이자와 원금을 동시에 갚아나가야 돼 고객 상환부담이 높은 편이다.

이런 점 때문에 정부는 대출금 100% 전액을 분할 상환하는 상품 외에 대출금 중 70%를 분할 상환한 후 나머지 30%의 원금은 만기에 갚는 상품도 추가로 내놓는다.

대출전환을 원하지만 소득 대비 매월 상환액이 커지는 것이 부담스럽다면 부분 상환 상품(70%+30%)을 선택하는 것도 대안이 될 수 있다.

가장 관심이 큰 전환 상품의 대출금리는 원금 전액 상환은 2.8%, 부분 상환은 2.9%로 가닥이 잡혔다. 통상 금리변동 리스크를 져야 하는 고정금리 상품의 대출금리는 변동금리 상품보다 다소 높은 편이다. 그런데 현재 시중은행의 변동금리 상품 대출금리(3%대)보다 낮아 금리 경쟁력은 낫다고 볼 수 있다. 시중금리가 장기적으로 오를지 내려갈지 여부를 금융소비자로서는 판단하기 어려워 신중한 선택이 요구된다.

금융위는 2% 후반 금리는 주택금융공사의 주택저당증권(MBS) 유동화를 통해 장기 저리로 자금을 조달할 수 있어 가능하다고 설명한다. 금융당국 입장에서는 자칫 전환상품의 금리를 더 높였다가 올해 기준금리가 추가로 내려갈 경우 고정금리대출로 갈아탔던 고객 반발이 커질 가능성을 의식했을 수 있다. 실제 지난 2012~2013년에도 이런 사례가 많이 발생해 비판이 적지 않았다. 어쨌든 고객 입장에서는 향후 금리 방향성에 따른 리스크를 스스로 감수해야 한다는 점을 유념해야 한다.

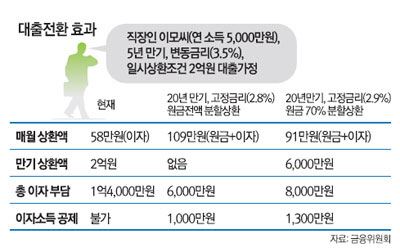

정부는 사례를 들며 대출전환을 장려하고 있다. 가령 연 소득 5,000만원의 직장인 이모씨가 지난해 4억원의 주택을 구입하면서 2억원(5년 만기·3.5% 변동금리·일시상환 조건)을 대출 받았다고 가정할 경우 매월 상환해야 하는 금액(이자)은 58만원에 이른다. 20년(대출 만기 때마다 기간 연장 가정)의 대출 기간 총 이자 부담액은 대략 1억4,000만원 정도다.

하지만 20년 만기 고정금리(2.8%), 원금 전액 분할 상환 조건으로 대출을 갈아타면 매월 부담액은 이자에 원금이 더해져 109만원으로 기존에 내는 것보다 두 배가량 커진다. 그러나 총 이자부담은 6,000만원 수준으로 떨어진다. 상환 여력만 된다면 총 이자부담이 적어지니 고객 입장에서 유리한 셈이다. 아울러 20년간 1,000만원의 소득공제를 받을 수 있는 것은 덤이다. 대출 받은 지 3년이 지나지 않은 소비자에게 부과되는 중도상환수수료 300만원을 부담할 필요가 없는 점도 매력적이다.

금융당국은 올해 대출전환 규모로 20조원을 잡았다. 가급적 상반기에 집중적으로 대출전환을 추진한다는 목표다. 하반기로 갈수록 금리인상 가능성이 커질 수 있는 만큼 미리미리 고정금리대출로 가계대출 구조 개선을 도모하겠다는 것이다. 고객이 몰릴 경우에는 주택금융공사의 자본금 한도를 늘릴 계획도 잡았다.

그만큼 고객의 대출 갈아타기를 적극적으로 유도한다는 방침이다. 정부는 같은 맥락에서 대출전환 대상자도 크게 넓히기로 했다.

변동금리, 일시상환, 단기 만기 조건으로 대출을 받아야만 되는 것은 아니라는 얘기다. 원금을 안 갚고 이자만 갚는 경우도 대상자가 된다. 예를 들어 고정금리대출일지라도 일시상환 조건이면 대출전환이 가능하다. 금융위는 가계 대출 총량이 크게 늘어나지 않도록 관리하겠다는 의지도 밝혔다.

주택담보인정비율(LTV) 총부채상환비율(DTI) 규제완화와 저금리 기조로 가계 대출이 1,060조원(지난해 3·4분기 기준)을 넘어서 위기감이 커지고 있기 때문이다. 은행별로 월별·분기별로 대출 잔액을 따져 증가율이 지나치게 가파를 경우 모니터링을 강화한다는 방침이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >