|

|

유망 신생기업은 외면

한계기업 연명 지원 땐 구조조정 지연시키고

日처럼 장기침체 불보듯

저성장·고령화 발맞춘 자본시장 육성책도 절실

노벨경제학상을 받은 로버트 실러 미국 예일대 교수는 금융을 "자금 공급자(출발지)와 수요자(목적지)를 효율적으로 연결해주는 고속도로"라고 정의했다. 실러 교수의 이런 지적은 우리나라 금융 산업의 현실과 마주할 때 더욱 뼈아프다. 국내 금융산업은 지난 2010년대 초반까지 자산 버블을 동반한 국가 경제의 성장을 등에 업고 예대마진 중심의 양적 팽창에 안주해왔다. 이 때문에 자금을 적재적소에 뿌리는 역량 자체가 부족하다. 실제 내로라하는 국내 금융사의 글로벌 경쟁력은 100위권 안팎으로 국가 경제의 글로벌 위상과는 비교하기 어려울 만큼 초라하다.

문제는 한국경제가 저금리·저성장이라는 구조적 어려움을 딛고 국민소득 4만달러에 진입하려면 자금 중개 기능을 통한 자원의 효율적 배분이라는 금융 본연의 역할이 절대적으로 필요하다는 데 있다. 금융이 시중에 떠도는 잉여자금을 생산적이고 혁신적인 부문의 투자로 연결해줄 수 있어야 경제성장은 물론 수익성 악화에 허덕이고 있는 금융산업의 도약도 가능하다는 얘기다.

임일섭 우리금융경영연구소 금융연구실장은 "우리 경제의 성장 잠재력이 계속 낮아지는 상황에서 금융에 요구되는 역할도 변화하고 있다"며 "중소기업금융 및 벤처 금융 공급을 통한 혁신의 촉진, 고령화 시대에 따른 새로운 금융수요 충족 등을 통해 경제성장의 질적 기여도를 높이는 것이 중요한 과제"라고 지적했다.

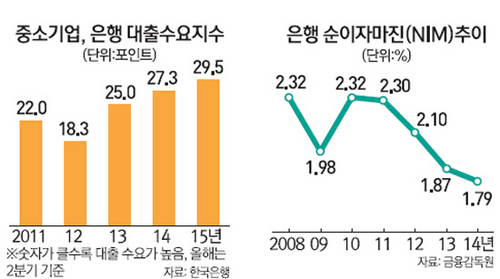

◇기업금융 강화하고 구조조정 지원해야=금융의 경제성장 기여는 크게 보면 두 가지다. 하나는 혈맥으로서 실물경제를 지원해 비금융 분야의 성장률을 높이는 것이고, 또 다른 하나는 금융이 산업 자체로서 부가가치 창출과 고용에 기여하는 것이다. 특히 자금중개 기능의 질적개선을 촉구하는 견해가 적지 않다. 김진성 우리금융경영연구소 경제연구실장은 "금융권이 관행에 젖어 유망 신생기업보다는 성장 유발효과가 낮은 퇴조기 산업에 지원해 성장 잠재력을 깎고 있다"고 꼬집었다. 유동성 배분에 허점이 많다는 의미로 기업 구조조정 지연 등으로 한계기업이 연명하게 되면 우리 경제의 발목을 잡을 수 있다는 점에서 우려의 목소리가 높다. 한국개발연구원(KDI)에 따르면 영업이익으로 이자도 못 갚는 '좀비기업(이자보상비율 1 미만인 기업)'의 자산은 전체의 15.6%(2013년 현재)에 달했다. 3년 새 2.6%포인트 늘었다. 이는 1990년대 일본과 비슷한 현상이다. 당시 일본 금융권은 자산 버블 붕괴 이후 휘청이는 기업들에 계속 자금을 지원해 연명을 도왔다. 한계기업을 정리해 새 출발의 계기를 만드는 정공법 대신 당장 부도를 피하자는 정치권의 압박이 컸던 탓이다. 이 때문에 정상기업으로 불똥이 튀어 이들의 대출이 줄었다. 결국 일본의 성장 잠재력은 급락했고 장기 침체의 빌미가 됐다. 이지평 LG경제연구원 수석연구위원은 "1990년대 후반 일본 정부가 은행에 중기대출을 늘리라고 압박하자 은행들은 회사성장 가능성보다는 정부의 신용보증을 얼마나 받고 있는지만 보고 대출을 해줬다"며 "그러다 보니 시장왜곡도 발생하고 도덕적 해이도 만연했다"고 말했다. 정대희 KDI 연구위원은 "자칫 일본 전철을 밟을 수 있다"며 "엄격한 여신관리 등을 통해 자원배분 능력을 제고해야 경제가 활력을 찾을 수 있다"고 말했다.

◇저성장·고령화·스마트금융 등에 맞춰 변화해야 경제 기여=은행의 수익성 지표인 순이자마진(NIM)은 지난 2010년 2.32%에서 지난해 1.79%로 사상 최저로 내려앉았다. 4년 연속 나빠진 것이다. 그 결과 국내총생산(GDP) 대비 금융산업의 비중은 5.09%(2014년 기준)로 줄었다. 수년째 5% 벽에 갇혀 있다. 우리 사회의 구조적 변화에 맞춰 능동적으로 변신하지 못하면 금융산업이 갈수록 맥을 못 출 것이라는 진단이 나온다. 특히 정부 차원에서도 절세형 상품 지원으로 개인의 노후 준비를 돕는 등 부동산에 치중된 가계 포트폴리오 불균형을 줄이기 위한 정책적 지원이 필요하다는 지적이다. 김완중 하나금융경영연구소 자산분석팀장은 "금융사 입장에서는 연금시장 확대에 맞춰 신상품 개발은 물론 역모기지 상품 등으로 대출 제도의 변화를 꾀하고 정부도 금융사의 안정적인 자산관리 지원을 위해 장기 자본시장을 육성해야 한다"고 진단했다. 그는 이어 "부동자산을 금융자산으로 만드는 데 금융사들이 적극적으로 나서야 가계의 소비위축도 줄이고 금융산업의 성장도 가능할 것"이라고 강조했다.

박정수 서강대 경제학과 교수는 "금융 관련 법과 제도 정비뿐만 아니라 인재의 양성, 네트워크와 정보에 강한 해외 인력 유치, 과도한 규제 대신 금융의 자율성을 존중하는 문화가 조성돼야 희망이 있다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >