2년간 성장률 경쟁사 추월예상…삼성證 “목표주가 2만7,300원”

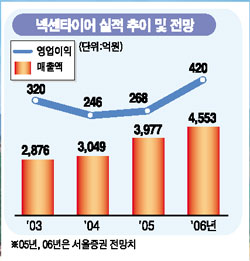

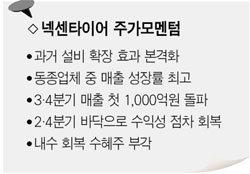

넥센타이어는 내년까지 고성장이 기대되는 타이어 업체다. 올 3ㆍ4분기에는 창사 이래 처음으로 분기 매출액이 1,000억원을 넘어설 것으로 전망된다. 올 상반기 경쟁업체보다 상대적으로 저조했던 수익성도 2ㆍ4분기를 바닥으로 회복세를 나타내고 있다.

서울증권은 최근 넥센타이어에 대해 “올 3ㆍ4분기 매출액이 그동안의 신규 투자 성과가 나타나면서 지난해 같은 기간보다 34.8% 늘어난 1,015억원에 달할 것”이라며 6개월 목표주가를 기존의 2만6,500원에서 3만1,600원으로 올렸다. 투자의견도 ‘매수’를 유지했다.

조인갑 서울증권 애널리스트는 “넥센타이어의 올 하반기 하루 평균 매출액은 3ㆍ4분기에 12억5,000만원, 4ㆍ4분기에 12억6,000만원으로 지난해보다 각각 42.1%, 28.7% 늘어나고 2006년에는 13억2,000만원에 이를 것”이라며 “동종업체 중에서 가장 높은 15.4%의 성장률을 보일 것”이라고 설명했다.

윤태식 유화증권 애널리스트도 “넥센타이어의 생산 능력은 지난해 연간 1,030개에서 올해 1,250만개, 2007년에는 1,650만개에 이를 것”이라며 “이에 힘입어 2007년까지 연평균 성장률이 12.6%로 한국타이어(5.6%), 금호타이어(5.3%) 등 경쟁업체를 앞지를 것”이라고 말했다.

올 하반기 내수 회복에 따른 수혜도 기대된다. 조 애널리스트는 “수출이 하반기에도 고성장을 유지하고 내수도 지난 2월 바닥으로 꾸준히 개선되고 있다”고 설명했다. 그동안 약점으로 지적됐던 동종업체보다 낮은 수익성도 점차 개선 추세를 보이고 있다. 넥센타이어 영업이익률은 올 1ㆍ4분기 8.6%에서 2ㆍ4분기 4.4%로 급감했다.

조 애널리스트는 “이는 동종업체보다 고성능타이어(UHPT)의 판매 비중이 낮고 중국 현지 공장 수혜가 없는데다 상반기 판매 급증에 따라 판매관리비를 대폭 늘렸기 때문”이라며 “2ㆍ4분기를 바닥으로 영업이익률이 3ㆍ4분기 6.4%, 4ㆍ4분기 7.6% 수준으로 회복될 것”이라고 말했다.

윤 애널리스트도 “수익성 악화는 일시적으로 3ㆍ4분기 이후에는 다시 정상적인 수준에 이를 것”이라며 투자의견 ‘매수’를 유지했다. 투자 매력도 높다는 게 전문가들의 분석이다. 조 애널리스트는 “내년 자기자본이익률(ROE)이 같은 업종의 80.3%, 시가총액/자산총액이 70% 수준이라는 점은 주가에 아직 기업 가치가 덜 반영된 것”이라며 “수익성 회복을 바탕으로 재평가가 추가적으로 진행될 것”이라고 지적했다.

삼성증권 역시 “자동차 부품주에 대한 ‘비중확대’ 의견을 유지하고 강세장에서 주가할인요인이 축소되고 있다”며 넥센타이어의 목표주가로 2만7,300원을 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >