|

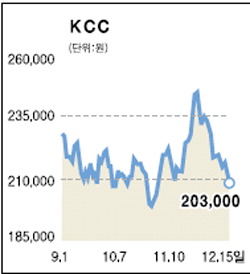

KCC는 국내 최대의 종합 건자재 생산업체로서 건재, 유리, 도료, PVC 등 각 사업부분이 높은 시장지배력을 갖고 있다. 기업의 실적은 전방산업인 조선, 자동차, 건축경기와 깊은 연관성을 갖고 있다. 지난해의 부진을 딛고 올해는 상반기에 이어 하반기에도 양호한 실적을 이어가고 있으며 4분기에는 ▦안정적인 판로 ▦제품가 인상분 반영 ▦실리콘 영업부문의 안정화 ▦계절적인 성수기 등에 힘입어 실적이 더욱 호전될 것으로 예상된다. 또 아파트 발코니 확장 본격화 등에 힘입어 내수부문의 경기회복이 가시화하고 석유화학 원료가격의 하향안정화와 실리콘부문의 본격적인 실적 증가가 이어진다면 내년 영업실적은 올해 실적을 크게 웃돌 것으로 보인다. 여기에 보유중인 상장 주식 중 현대차, 현대중공업, 현대산업, 현대모비스 등의 주가 급등과 지분법 적용 자회사들의 실적 신장 등으로 자산가치가 크게 증가한 점도 투자메리트를 크게 높이고 있다. 아울러 올해 실적을 고려해, 지난해 보다 많은 배당을 시행할 것으로 예상되는 점도 또 다른 투자포인트다. . 최근 차익실현 매물과 외국인들의 매물 물량이 나오면서 주가는 고점대비(지난 11월 25일 장 중 고점 24만7,000원) 약 15% 하락하며 조정을 받고 있지만 올 초부터 상승세를 이어 온 주가흐름을 고려할 때 양호한 기술적 조정으로 판단된다. 코스피지수의 안정적인 흐름 속에 당사의 내년 실적전망과 안정적인 배당, 보유한 자산가치 등을 고려한다면 포트폴리오에 일정 부분 편입하는 것도 적극 고려해 볼 만한 시점으로 판단된다. 배현철 동부증권 수원지점장

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >