|

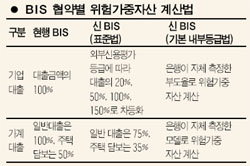

내년 1월1일부터 은행은 모든 대출자산의 위험 정도를 측정해 자산건전성 지표인 국제결제은행(BIS) 기준 자기자본비율을 산출해야 하는 등 은행권의 리스크관리 체계가 대전환을 맞게 된다. 금융감독위원회는 24일 내년부터 시작되는 신BIS협약(바젤2)에 맞춰 ‘은행업감독규정’ 등 관련 규정을 개정했다고 밝혔다. 이에 따라 대출자산의 신용평가모델을 자체 구축한 국민ㆍ기업ㆍ산업ㆍ외환은행 등 4개 은행은 내년 초 바젤2 시행에 들어가기 위해 6월 말까지 당국에 서류 신청을 마칠 계획이다. 신한과 하나은행도 내년 7월 시행을 목표로 자체 리스크관리 모델이 구축되는 대로 연말까지 신청서를 제출할 예정이다. ◇어떻게 바뀌나=은행의 재무건전성을 측정하는 대표 지표인 BIS 기준 자기자본비율은 자기자본을 위험가중자산으로 나눈 수치다. 현재 BIS는 위험가중자산을 계산할 때 개별 대출마다 위험도를 측정하지 않는다. 삼성전자에 대한 대출이든, 신생 벤처기업에 대한 대출이든 구분 없이 대출금액 100%가 그냥 위험가중자산으로 잡히고 있다. 하지만 바젤2는 모든 대출건마다 신용도를 측정해 대출금액의 0%에서 1,250%까지 위험가중자산을 달리 계상해야 한다. 글로벌 기업인 포스코 대출은 20% 정도까지 낮춰지고 신용도가 떨어지는 중소기업은 150%까지 위험가중치가 확대될 것으로 전망된다. 시장에서 신용등급을 받지 못한 무등급 자산유동화증권의 경우는 자기자본이 차감되는 효과를 가져와 위험가중자산이 1,250%로 계산돼 BIS비율에 적지않은 영향을 미칠 전망이다. 이밖에 바젤2는 ‘운영리스크’ 요인도 신규 도입해 은행 임직원의 내부 규정 준수 여부 등의 리스크도 위험가중자산에 편입하도록 하고 있다. 운영리스크 도입에 따라 대략 BIS비율이 10%포인트 하락하는 것으로 나타났다. ◇은행권 파급효과는=바젤2 시행은 한마디로 은행의 자산 및 신용관리 패러다임을 한단계 업그레이드하는 전환점이 될 것으로 전망된다. 현재는 당국이 정한 일방적 기준에 따라 은행이 수동적으로 BIS비율을 계산하도록 하고 있다. 은행별 경쟁이 필요 없다는 얘기다. 하지만 신BIS는 은행이 자체적으로 대출자산의 신용위험을 측정하고 이에 따라 위험가중자산을 차등 계상하도록 하고 있다. 이는 은행 건전성의 핵심 지표인 BIS비율에 직접적 영향을 미친다. 은행 입장에서 고도의 자체 신용평가모델 구축이 시급한 이유가 여기에 있다. 이 같은 평가모델을 바탕으로 우량한 기업에는 대출금리 인하 등 각종 혜택을 부여하는 차별화한 영업관행이 정착될 전망이다. 고객 입장에서도 자신의 신용을 알아주고 이에 맞춰 대우를 해주는 은행을 찾아감으로써 금융권의 치열한 경쟁을 촉발할 것으로 예상된다. 은행은 바젤2에서도 표준법과 기본(내부등급)법 중 하나를 선택할 수 있다. 표준법은 외부신용평가기관이 정한 기준에 따라 위험가중치를 매기는 것이고 기본법은 은행 자체 위험관린 모델에 따라 위험가중치를 계산하는 것이다. 하지만 은행이 표준법을 선택할 경우 자체 신용평가모델 구축 능력이 없다는 것을 대내외에 공표하는 꼴이 되기 때문에 결국 기본법을 택하지 않으면 시장에서 살아남기 어려울 전망이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >