|

|

|

최근 서울 시내에 약국을 개업한 30대 중반의 이 모씨.

그는 요즘 알고 지내던 설계사로부터 저축성 보험에 가입하라는 전화를 이틀에 3~4번 꼴로받고 있다. 한창 바쁠 때는 짜증도 나지만, 금리가 높고 비과세된다는 말에 "한번 방문하라"고 언질을 줬다. 그는 "은행에 돈을 넣어 두자니 이자가 몇 푼 안돼 고민인데, 저축성보험도 비과세 혜택을 받으려면 10년이나 걸린다고 하니 흡족하지 않기는 마찬가지"라며 "이제는 금리 후하게 받기는 어려워진 거 같아 일부라도 저축성보험에 돈을 부을 생각"이라고 말했다.

시중은행들이 4% 초ㆍ중반 대의 재형저축으로 인기를 끌고 있다. 하지만 재형저축은 가입 제한 요건(급여소득 5,000만원 이하 근로자, 종합소득 3,500만원 이하 사업자)이 있어 비과세 상품을 원하는 고객 수요를 충족하기에는 한계가 분명하다. 이런 이들이 관심을 가질만한 상품이 바로 보험사가 내놓은 저축성보험이다.

한 시중은행 관계자는 "저금리, 저성장이 기조적으로 정착되는 분위기라 장기 비과세 상품에 대한 문의가 훨씬 많아졌다"며 "저축성보험에 대한 관심이 이전에는 주로 고액 자산가에 한정적이었다면, 요즘에는 일반인들에게 확대되는 추세"라고 말했다.

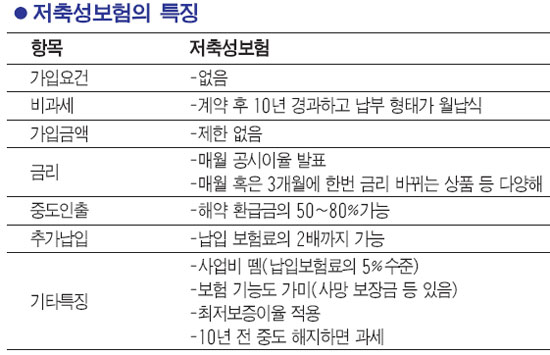

◇사업비 떼는 점과 장기 상품 특징 숙지해야=보험사의 저축성 상품은 대략적으로 연금보험과 순수 저축성보험으로 나눠진다. 연금보험은 은퇴 후 노후를 대비하기 위한 상품이고, 순수 저축성 보험은 은행의 예적금상품에 보험의 기능을 더한 것이다. 말 그대로 저축도 하고 보험도 받을 수 있는 결합상품으로 보면 된다.

특히 저축성 보험의 70%가 은행에서 판매되는 방카슈랑스 상품이다 보니, 자칫 은행에서 판매하는 예적금으로 생각하기도 하는데 분명히 다르다. 저축성보험은 매월 바뀌는 공시이율에 따라 이자가 붙는데, 10년 이상 납입하면 이자소득세(15.4%)가 면제된다. 공시이율은 시장금리 등에 따라 변동되는데, 현재 대부분의 보험사 저축성보험의 공시이율은 4.0~4.4%수준이다.

하지만 유의할 점이 있다. 만약 공시이율이 4.2%라고 할 때 자신이 낸 원금 전체에 이율이 적용된다고 생각하기 쉽지만 이는 착각이다. 기본적으로 저축성 보험은 보험 상품으로 은행 상품과는 다르다. 일단 위험보험료와 설계사 수수료, 점포운영비 등 사업비 명목으로 원금에서 일부를 떼간다. 저축성보험의 경우 납입보험료의 5%정도다. 그러니까 복리로 굴려지는 돈은 원금에서 이를 제외한 나머지 적립금이라고 보면 된다.

사업비가 있기 때문에 미리 해지하면 원금보다 적은 돈(해약환급금)을 돌려받게 된다.

당연히 비과세 혜택도 없다. 통상 10년이 납입기간이라면 7년은 지나야 원금을 보장받을 수 있다. 중도 해지하면, 22% 정도 중도해지가산세도 부과된다. 그만큼 장기적인 운용계획을 갖고 저축성보험에 가입해야 손해가 없다.

◇보장내역 많지 않고, 중도인출 가능=저축성보험은 보장 개념이 추가돼 있는 만큼 사망 등의 불의의 사고를 당하면 보험금이 지급된다.

그러나 저축성보험은 기본적으로 저축에 방점이 찍혀 있다. 그래서 보장내역은 그렇게 큰 편이 아니다. 가입 목적이 보장 성격이라면 종신보험인 별도의 보장보험에 가입하는 것이 유리하다.

이런 장기상품에 가입할 때 가장 고민되는 부분은 해약 가능성이다. 목돈이 필요한 때 자금줄이 막히면 어쩔 수없이 계약 해지를 생각하게 된다. 실제 금감원에 따르면 저축성 보험 가입자 중 3년이 지날 때까지 계약을 유지하는 비율은 절반을 간신히 웃도는 수준에 불과하다. 절반 가까이가 3년 안에 계약을 해지하는 셈이다.

하지만 저축성보험은 중도인출(해약 환급금의 50~80% 수준) 기능이 있다. 이를 잘 활용하면 계약 해지로 피해를 보는 것을 막을 수 있다. 대형 생보사 관계자는 "급전이 필요한 경우에는 중도인출 기능을 활용하면 보험계약을 유지하면서도 필요한 돈을 찾아 쓸 수 있다"고 설명했다.

추가 납입(납입보험료의 2배) 기능도 눈 여겨 볼 필요가 있다. 저축성 보험 가입 후 여유자금이 있을 경우 다른 저축성 보험에 가입하지 않고 기존 보험에 납입금을 늘리는 추가납입제도를 이용하면 유리하다. 통상 계약체결비용과 같은 수수료가 부과되지 않기 때문이다.

◇최저보증이율 살피고, 10년 이상 가면 더 유리=최저보증이율 제도도 운용된다. 저축성 보험이 고정금리가 아닌 금리연동 상품이기 때문에 최저보증이율을 따로 제시하고 있다. 지난해 하반기 이후 저금리 기조가 강화되면서 보험사들이 최저보증이율을 낮추는 추세인데, 대부분이 2.0~2.5%를 유지하고 있다. 유의할 점은 가입기간이 10년일 때와 15년 이상일 때 최저보증이율이 달리 적용된다는 점이다. 장기로 갈수록 조금 더 이율이 박하다. 금리 변동성이 더 큰 탓이다.

초 장기로 갈 자금이라면 저축성 보험만한 대안이 없다는 게 지배적인 견해다. 한 대형 보험사 관계자는 "저축성 보험은 10년 이상 불입하는 것도 가능하고 그럴 경우 비과세 혜택도 유지되지만 재형저축은 10년까지만 부을 수 있다"면서 "만약 15년 동안 매월 일정액을 적립하려는 소비자의 경우는 10년동안 재형저축을 붓고 그 돈을 찾아서 이자소득세가 부과되는 다른 정기예금에 넣어둬야 하지만 저축성 보험은 15년동안 계속 비과세로 적립할 수 있다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >