|

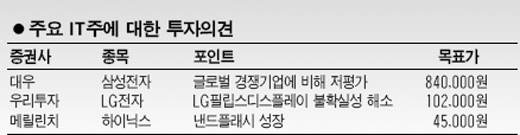

삼성전자가 사상최고가를 경신하는 등 IT호조세가 지속되고 있다. 증권사들도 4분기 실적호전 전망을 근거로 IT주에 대한 목표가를 잇따라 올리고 있다. 23일 대우증권은 삼성전자에 대해 “확고한 경쟁력이 다시 한번 확인되고 있다”며 목표주가를 84만원으로 높였다. 정창원 대우증권 애널리스트는 “삼성전자가 예상보다 양호한 실적이 예상되는데다 글로벌 기업과 비교할때 저평가 상태”라며 “차익실현 보다는 지속적인 매수의 관점을 유지해야 한다”고 말했다. 그는 삼성전자의 4분기 영업이익이 반도체부문의 호조로 당초 예상치를 소폭 상회하는 2조4,100억원, 내년 1분기에는 반도체 부문 호조, 핸드셋 부문 실적 개선에 힘입어 2조6,000억원으로 증가할 것이라고 내다봤다. 삼성전자는 이날 주식시장에서 전일보다 1.74% 오른 64만5,000원으로 종가기준 사상최고가를 기록했으며 장중 한 때 65만2,000원까지 치솟기도 했다. 우리투자증권은 LG전자에 대해 50%의 지분을 갖고 있는 LG필립스디스플레이와 관련된 불확실성이 해소되고 있다며 목표가 10만2,000원을 유지했다. 박영주 우리투자증권 애널리스트는 “LG필립스디스플레이가 추가적인 구조조정을 실시하거나 영업적자가 지속되더라도 LG전자에서 더 이상의 관련비용 계상이 없을 것으로 보인다”며 긍정적인 평가를 했다. 다만 LG전자는 4분기에 총 525억원의 영업외비용이 LG필립스디스플레이와 관련해 계상될 예정이라고 덧붙였다. 메릴린치는 하이닉스에 대해 최근 D램 약세를 낸드플래시가 충분히 상쇄할 것이라며 목표가를 3만1,000원에서 4만5,000원으로 대폭 올렸다. 메릴린치는 “D램가격이 4분기 이후 안정을 찾을 전망이고, 낸드 플래시 부문의 성장이 지속돼 하이닉스의 EPS는 내년 11%까지 높아질 것”이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >