|

|

올해 2·4분기 만기가 돌아온 주가연계증권(ELS)은 7,110개(발행규모 26조7,784억원)의 평균 수익률은 -9.5%였다.

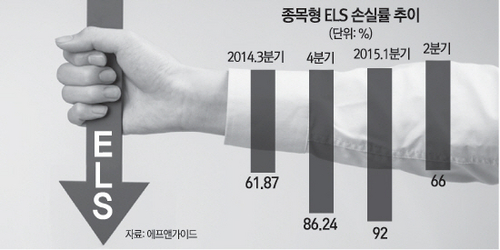

유형별로는 지수형 ELS 6,639개(26조2,529억원), 종목형 ELS는 471개(5,155억원)의 만기가 돌아왔다. 지수형의 평균 수익률은 극도로 부진했던 브라질 증시 관련 상품을 제외하면 2.70%로 중위험·중수익 상품으로서 역할을 한 것으로 나타났다. 반면 종목형 ELS의 평균 수익률은 -10.16%에 그쳤다.

◇HMC·유진·하이투자증권 3% 이상 수익= 5일 금융정보업체 에프앤가이드에 따르면 증권사별로 올해 2·4분기 만기상환된 ELS를 기준으로 비교해 봤을 때 가장 좋은 성과를 낸 곳은 수익률 4.93%의 HMC투자증권이다. 이어 미래에셋증권이 4.31%를 기록했고 하이투자증권(3.61%),

대신증권(3.59%), 유진투자증권(3.44%)

등이 뒤를 따랐다. 전 분기에 20.34%의 높은 수익률을 올렸던 메리츠종금증권은 2·4분기 만기상환 ELS에서는 수익률이 -0.02%에 그쳤다. .

IBK투자증권은 -38.45%로 가장 부진한 수익률을 기록했다. 이 외에도 SK증권(-21.96%), 유안타증권(-16.99%), 키움증권(-12.24%) 등이 좋지 않은 성적표를 받아들었다.

종목형 ELS만을 따로 떼어놓고 보면 하이투자증권(15.0%), 메리츠종금증권(12.5%), HMC투자증권(7.3%) 순으로 상위에 올랐으며 IBK투자증권은 -61.9%로 최하위에 속했다. 집계 대상 증권사 22곳 중 17곳이 제로(0) 이하 수익률에 그쳤다. 전체 수익률에서 상위권에 속했던 유진투자증권의 종목형 ELS 수익률은 0%이며 하나대투증권의 경우 -34.50%에 달했다.

◇지수형 ELS 중위험·중수익 매력 돋보여=지수형 ELS는 무난한 성과로 중위험·중수익 금융상품을 대표했다. 원금 손실이 발생한 기초자산은 -50.65%의 수익률을 낸 MSCI브라질인덱스펀드 1개뿐이다. 이를 제외하면 대체로 2~3%대의 무난한 수익률을 올렸다. 지수형 ELS가 플러스 수익률을 내는 것은 유로스톡스50, 홍콩 항셍지수 등 주요 대표지수들을 2~3개씩 분산해서 기초자산으로 담아 위험을 분산했기 때문으로 분석된다.

홍콩 H주가 지수형 ELS의 기초자산으로 가장 선호됐다. 이 기간 만기상환된 지수형 ELS 가운데 홍콩 H주를 기초자산으로 담은 것은 2,301개였으며 수익률은 2.99%를 기록했다. 이에 반해 가장 높은 수익률을 안긴 기초자산은 3.48%를 기록한 코스피200레버리지지수였다.

◇SK텔레콤·대우증권 등 종목형 ELS 버팀목=주로 대형주를 중심으로 기초자산이 설계된 종목형 ELS는 올해 2·4분기에도 부진을 면치 못했다. 그러나 수익을 낸 기초자산도 있었다. LG(1개, 6억원)를 기초자산으로 한 ELS는 51%의 수익률을 나타냈다. 뒤를 이어 현대위아(1개, 100만원) 45%, POSCO(1개, 5억원) 36%, 삼성물산(2개, 49억원) 34.35%, 대우증권(4개, 57억원) 32.29% 등의 순으로 높은 수익률을 보였다.

발행 규모 100억원 이상 종목 중에서는 금호석유화학(9개, 200억원)이 32.79%의 수익률을 낸 것을 비롯해 현대산업(9개, 222억원)이 20.46%, 기아차(17개, 106억원) 7.8%로 플러스 수익률을 나타냈다.

다만 플러스 수익률을 낸 종목들이 담긴 ELS의 수는 대부분 한 자리 수에 불과했다. 두 자리 수 수익률을 낸 기초자산 종목 중 10개 이상의 ELS가 담은 종목은 수익률 27.12%의 SK텔레콤(10개, 88억원)뿐이었다.

이들을 제외한 종목형 ELS의 대부분은 투자자들에게 원금손실을 안겼다. 이 같은 종목형 ELS의 끝 없는 부진은 기초자산인 개별 종목들의 주가가 상승하지 않는 이상 좀체 해결이 어렵다는 게 전문가들의 지적이다. 전균 삼성증권 이사는 "지수형 상품처럼 리스크 분산 차원에서 기초자산을 3개까지 늘리는 것도 이 중 어느 종목 하나라도 주가가 급락하면 ELS 수익률도 함께 나빠지는 '테일 리스크'가 상존한다"며 "원금손실 구간을 없애는 등의 안전장치도 주가가 오르지 않으면 큰 효과를 기대하기 어렵다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >