|

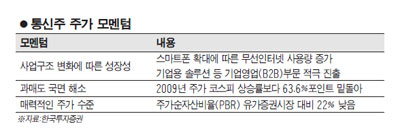

KTㆍSK텔레콤 등 통신주에 대해 스마트폰 보급 확대에 따른 무선 데이터 부문의 성장 모멘텀과 기업영업시장 진출 본격화에 힘입어 수익성이 크게 향상될 것이라는 전망이 나왔다. 27일 증권업계에 따르면 연초부터 지난 26일까지 통신업종지수의 상승률은 9.5%로 시장 대비 11%포인트 초과 상승한 것으로 나타났다. 대표적 배당주인 통신주들이 연초 배당락의 영향에도 불구하고 1월 증시에서 선전한 것은 이례적이다. 양종인 한국투자증권 연구원은 통신주 강세에 대해 "한동안 증권시장에서 소외됐던 내수 우량주가 주도주로 떠오른데다 스마트폰 보급 확대로 무선데이터 시장의 성장성이 높게 평가되기 때문"이라고 분석했다. 한국투자증권은 통신주에 대해 ▦사업구조 변화에 따른 성장성 제고 ▦과매도 국면 해소 ▦매력적인 밸류에이션(기업가치 대비 주가수준) 보유를 장점으로 분석하고 현재의 주가 상승세가 더 이어질 것으로 예상되는 만큼 '비중 확대'가 바람직하다는 의견을 내놓았다. 통신업체 사업구조에 변화의 바람을 일으킨 일등 공신으로는 스마트폰이 꼽힌다. 스마트폰 보급률은 지난해 1.5%에서 올해 9.2%, 오는 2011년 18.1%로 크게 늘어날 것으로 예상됐다. 스마트폰의 경우 무선데이터 사용량이 많기 때문에 통신업체의 새로운 수익원으로 자리매김 할 것으로 분석됐다. 또 통신사들이 개인대상 사업(B2C)에서 모바일오피스ㆍ기업맞춤형솔루션 위주의 기업대상 사업(B2B)으로 사업방향을 전환한 점도 성장에 긍정적일 것으로 전망됐다. 정승교 우리투자증권 연구원은 "B2B 분야는 통신업체에 장기적인 수익성을 안겨줄 것"이라며 "최근 부각되는 무선인터넷보다 더 강한 주가상승 동력이 될 것"이라고 분석했다. 아울러 지난해 통신주 주가가 코스피 상승률보다 63.6%포인트나 낮았던데다 향후 12개월 예상 주가순자산비율(PBR)도 유가시장 전체 평균보다 22% 낮다는 점 등도 통신주의 투자 매력으로 꼽혔다. 한국투자증권은 통신주 중에도 KT와 SK텔레콤을 최선호주로 꼽고 투자의견 '매수'와 함께 목표주가를 각각 5만2,000원, 23만3,000원으로 제시했다. 특히 KT는 스마트폰 확대와 인력감축에 따른 인건비 축소로 수익성이 개선될 것으로 전망됐다. 또 장부가 1조2,000억원 규모의 토지를 보유해 자산가치도 높다고 분석됐다. SK텔레콤은 이동통신사업에만 주력하고 있어 스마트폰 성장의 수혜가 더 클 것으로 예상됐다. 우리투자증권 역시 KT와 SK텔레콤에 대해 투자의견 '매수'와 함께 각각의 목표주가를 6만7,000원, 25만원으로 상향 조정했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >