|

일본은 1930년대 전시체제를 거치면서 '메인뱅크(Main Bank)' 제도를 확립했다. 특정기업에 대해 특정은행이 최근 3년이나 그 이상 여신이 가장 많을 경우 이를 메인뱅크라고 하는데 2차 세계대전이 끝난 후에도 40년 이상 유지되면서 기업감시와 구제금융 등의 역할을 했다. 우리의 주채권은행과 비슷하다.

하지만 메인뱅크제도는 1990년대 후반 들어 급격히 힘을 잃었다. 일본 기업들도 직접금융시장과 해외에서 자금을 조달하기 시작한 탓이다.

은행이 기업의 경영을 점검하고 신규 사업을 좌지우지하던 시기는 이미 오래 전에 끝난 셈이다.

기업들의 자금조달 방법이 달라졌음에도 금융감독당국이 여전히 예전 구조조정 방식에 의존해 대기업 구조조정에 나서고 있다. 동양사태로 대기업 구조조정에 구멍이 뚫렸다는 비판이 나오자 주채무계열 선정기준을 강화하고 은행에 대기업 감시를 강화하라고 주문하고 있는 것이다.

하지만 이런 방식은 사실상 효과가 없다는 지적이 금융권에서 나온다. 대기업들의 채무상황이 1970~1980년대와는 확연히 다르기 때문이다.

◇과거 구조조정 방식 답습하는 금감원=현장에서 기업 구조조정의 칼을 휘두르는 금감원은 최근 채권은행의 권한과 역할을 대폭 강화하는 방안을 계속 꺼내고 있다.

앞서 대기업의 시장성 차입을 금융권의 여신공여액으로 환산해 주채무계열에 넣는 방법을 추진하더니 주채권은행에 대기업 감시를 제대로 못할 경우 종합검사 때 제재하는 방안을 검토하고 있다. 전년 말 금융기관 신용공여 잔액이 전전년말 금융기관 전체 신용공여액의 0.1% 이상으로 돼 있는 주채무계열 선정기준을 낮추는 방법도 추진하고 있다.

금감원의 한 고위관계자는 "조영제 부원장이 은행 여신담당 부행장을 불러 주채권은행이 대기업 상시감시자 역할을 해달라고 주문할 때 확실히 해달라는 차원에서 이 같은 얘기가 나온 것으로 안다"고 설명했다.

문제는 주채권은행을 통한 기업 구조조정은 이미 한계를 드러냈다는 점이다. 부실이 표면에 드러나거나 유동성 위기가 턱밑까지 차오른 기업이 아니고서는 은행이 할 수 있는 부분이 없다는 얘기다.

당장 회사채와 기업어음(CP) 같은 직접금융 시장이 크게 성장했다. 금융투자협회에 따르면 9월 말 현재 회사채 발행잔액은 229조5,395억원에 달한다. CP 시장규모도 141조원에 달한다. 둘을 합쳐도 약 370조원에 이른다.

반면 은행권의 대기업 대출잔액은 154조8,000억원 수준이다. 대기업이 아닌 곳도 채권을 발행하기는 하지만 대기업 비중이 상당히 크다는 점을 감안하면 은행이 유일한 자금줄이던 시대는 지난 것이다.

게다가 대기업들은 현금을 다량 보유하고 있다. 한국거래소와 금융감독원에 따르면 유가증권시장 10대 그룹 소속 12월 결산법인 69개사의 2012년도 현금유보율은 무려 1,441%에 달한다. 자본금의 14배가 넘는 돈을 그냥 들고 있다는 말이다. 삼성전자의 이익잉여금만 105조3,065억원이다. 금융권에서 여신을 빌려가기는커녕 되레 은행들이 "대출 좀 써달라"고 부탁해도 모자란 상황이다. 금융당국의 고위관계자는 "이미 대부분의 대기업들은 현금을 많이 보유하고 있고 은행권 여신보다 시장성 차입이 더 많을 것"이라고 말했다.

◇은행, 상시 감시 등 실효성 없어=상황이 이런데도 금감원은 주채권은행에 의무만 더 지우고 있다. 실제 은행들은 STX처럼 부실 문제로 회사가 넘어가는 수준이 되지 않으면 기업을 통제할 방안이 전혀 없다고 입을 모은다. 금감원이 말하는 선제적인 기업 구조조정과 상시 감시는 어렵다는 얘기다. 시중은행의 한 고위관계자는 "시대가 달라졌는데 주채권은행의 역할을 강화하고 상시 감시 업무를 못하면 제재하겠다는 것은 은행에 책임을 떠넘기겠다는 것"이라며 "요새 같은 때 은행에서 대기업에 여신이 좀 있다고 신규 사업에 간섭하거나 재무문제를 지적하면 기업이 말을 듣겠느냐"고 반문했다.

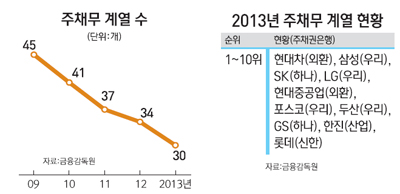

주채무계열 제도를 강화하고 그 범위를 좀더 넓힌다고 해서 구조적인 문제가 해결되는 것은 아니라는 말이 나오는 것은 이런 배경 때문이다. 주채무계열에 속하는 그룹 수도 계속 줄어들고 있다. 2009년에는 45개였지만 올해는 30개에 불과하다. 동양그룹에 이어 현대그룹도 2011년부터 주채무계열에서 빠진 상태다.

◇시장규율ㆍ공시 강화 등으로 풀어야=업계에서는 계열 증권사를 통한 시장성 차입을 엄격히 제한하고 시장성 차입 등에 대한 공시를 한층 더 강화해 투자자들이 제대로 판단할 수 있도록 해야 한다는 목소리가 나온다.

금융권의 한 고위관계자는 "회사채 등의 규모만 놓고 보면 동양보다 STX가 더 컸지만 정작 사회적으로 이슈가 된 것은 동양이었다"며 "이는 동양의 불완전판매와 특정금전신탁 운영방식 등의 문제가 주요 원인으로 이런 부분을 해결하는 게 우선"이라고 강조했다.

일각에서는 기업들의 CP나 회사채 발행규제 방안을 내놓기도 하지만 금융시장 위축 등 단점이 만만치 않다는 비판이 많다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >