|

손해보험사가 판매하는 장기보험상품의 중도인출 규모가 크게 늘어난 것으로 나타났다.

경기침체에 따른 수요 증가 요인에다 최근 중도인출제도가 많이 알려진 탓이다.

특히 상해보험 등 적립금이 미미한 상품을 팔던 손보사들이 지난 2000년대 중반 이후 저축성보험 등 장기보험상품을 많이 취급하면서 중도인출 기능이 가미된 상품이 대거 출시된 점도 수요 증가에 기여하고 있다는 분석이다.

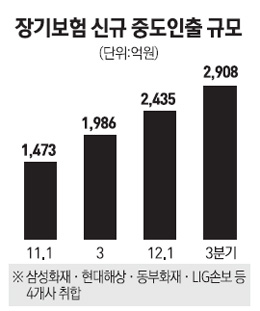

8일 손보업계에 따르면 삼성화재ㆍ현대해상ㆍ동부화재ㆍLIG손보 등 4개 대형 손보사의 올 3ㆍ4분기(7~9월) 신규 중도인출 규모는 2,908억원으로 집계됐다. 이는 직전 분기 대비 8.3%(223억원) 증가한 것으로 전년 동기와 비교하면 무려 46.4%(922억원) 급증한 규모다.

특히 중도인출 규모는 지난해 1ㆍ4분기 이후 줄곧 증가해 이 기간 두 배가량 늘었다.

이처럼 중도인출이 크게 증가한 데는 경기침체 탓도 있지만 그보다는 대출과는 다른 중도인출 제도의 장점이 있기 때문이라는 게 업계의 설명이다.

중도인출은 상품마다 조금씩 다르기는 하지만 통상 1회 인출금이 보험 해약환급금의 50%까지 가능하다. 통상 보험계약 유지기간이 7년이 되면 해약환급금은 적립금(보험 납입금)과 똑같다. 예를 들어 7년간 1,000만원을 보험금으로 냈다면 해약환급금은 1,000만원이고 한번에 뺄 수 있는 인출 규모는 최대 500만원인 셈이다.

보장성보험은 중도인출이 4회까지, 연금 등은 12번까지 가능하다. 그래서 총 중도인출 규모는 해약환급금의 70~80%선이다.

다만 중도인출이 되더라도 보험계약이 유지되도록 하기 위해 월 보험료가 10만원이라면 1년치 보험료인 120만원은 남겨두도록 했다.

중도인출은 기본적으로 대출과 다르기 때문에 이자가 붙지 않는다. 그 대신 보상금액이 작아진다. 자금 수급의 단기적인 미스매치가 발생하는 고객이라면 중도인출 제도를 활용하면 편리하다. 손보사 관계자는 "중도인출 기능이 많이 소개되면서 이를 활용하는 고객도 늘어났다"며 "최근에 판매 중인 상품 가운데 30% 정도가 이 기능을 갖고 있다"고 말했다.

한편 삼성ㆍ한화ㆍ교보 등 3대 생보사의 분기당 중도인출 신규 발생 규모는 5,000억원을 웃도는 것으로 집계됐다. 최근 중도인출이 크게 늘어난 손보사와는 달리 꾸준하게 분기당 5,000억원 이상이 나가고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >