|

|

|

변액연금 편입 상품 바꾸고 연금저축 월 50만원씩 가입

리스크 관리·절세혜택 누려야

月 저축 가능액 120만원 적금·적립식 펀드 나눠 넣고

금리 바닥… 오를 가능성 높아

예금·적금은 만기 짧게 운용

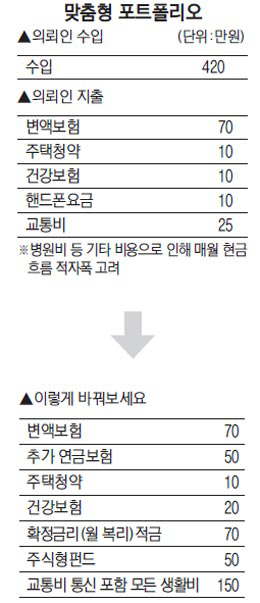

36세 미혼 여성입니다. 월 급여는 세후 360만원 정도이고 부업으로 60만원 정도를 더 벌고 있는 직장인입니다. 현재 가입 상품은 두 개의 변액유니버셜연금보험에 각각 20만원와 50만원을 불입하고 있습니다. 20만원짜리 보험은 만기가 다 됐지만 계속 넣고 있고, 나머지 50만원짜리 상품은 10년 만기입니다. 이 외에 주택청약저축 10만원과 건강보험 7만원 정도가 가입 상품 전부입니다. 현재 1억6,000만원 정도를 저축했고 부모님과 함께 살고 있어 주거비 부담은 없습니다. 결혼이 늦어져 스스로 내 집 마련을 하려고 하는데 어떻게 하면 좋을까요. 또 워낙 저금리라 어떤 금융상품에 들어야 할지도 궁금합니다.

의뢰인의 장점은 나이에 비해서 현금흐름이 좋다는 것이고 반면에 단점은 현재 재무 목표 달성을 위한 금융상품 준비가 구체적이지 못하다는 점입니다.

먼저 재무목표 세 가지를 정리하겠습니다. 첫째, 가장 급한 것은 결혼자금입니다. 현재는 부모님과 살고 있지만 결혼시 필요한 주택 구입 자금을 마련해야 합니다.

두 번째 목표는 향후 20년 동안 420만원 수입을 어떻게 목돈으로 굴릴 수 있을지 입니다. 현재 420만원 중에서 변액연금으로 70만원을 불입하고 있으신데, 두 가지를 조언 드립니다. 기존에 가입하고 계신 변액연금펀드의 포트폴리오를 재정립하시고 추가로 50만원을 다른 상품으로 넣으셔서 총 연금에 120만원을 투자하세요.

먼저 기존 불입하고 있는 상품의 포트폴리오부터 말씀드리면 이 상품은 투자 비중을 높이는 것이 좋습니다. 국내와 해외 투자를 절반씩 가져가되 국내는 중소형, 가치주 형태의 유망한 주식 종목으로 가져가고 해외는 중장기 시장을 보고 중국 본토 비중을 30% 정도로 높이세요. 그리고 해외 나머지 20% 부분은 원자재 관련한 것으로 담으시는 것이 좋습니다. 원자재는 현재는 빛을 보지 못하지만 향후 물가를 끌어올리는 수혜주가 될 것입니다.

연금에 월 납입 50만원을 추가로 가입하시길 권합니다. 이 금액은 연금저축으로 가면 변액연금의 리스크를 줄이는 동시에 연말정산 등에서 절세효과를 볼 수 있습니다.

청약은 월 10만원이면 1순위도 충분합니다. 건강보험을 7만원을 납입하고 있으신데 암과 특약이 보장되는 손해보험보장상품을 10만원 정도 추가로 가입할 것을 권해드립니다.

이제 그럼 월 420에서 연금과 보험 등을 제외하면 월 270만원의 여유가 생깁니다. 이 중 생활비는 150만원으로 줄여 여기서 식사비, 교통비, 통신요금 용돈 등을 모두 이 안에서 해결하도록 해야합니다.

생활비를 제외한 120만원의 투자에 대해 말씀드리면 먼저 70만원은 확정금리(월 복리)적금이 1순위입니다. 금리가 현재 바닥이라 오를 수 있기 때문에 1년, 2년 정도의 상품으로 가입하세요. 1년이면 850만원 이상의 목돈을 만들 수 있는 기회로 이 상품을 이용하세요.

나머지 50만원은 투자상품으로 운용하세요. 그 중 30만원은 국내 주식형 펀드로 인덱스형으로 가입하되, 현재 코스피가 2050정도인데 목표를 2,150정도로 두면 7~10%의 수익이 납니다. 이는 과욕을 부리지 말고 목표지수가 되면 환매하시기 바랍니다. 나머지 20만원은 중국본토로 2~3년 투자 상품이 좋습니다. 상해 종합지수가 지금 5,000포인트 향후 3년~5년 7,000~8,000포인트가 될 때까지 3년 정도 걸릴 것으로 예상돼, 높은 수익률을 누릴 수 있습니다.

1억 6,000만원의 목돈 운용을 고민해야 하는 타이밍입니다. 이 중 투자 비중은 30%가 적당합니다. 절세 부분도 같이 고려해야 한니다. 1억 6,000만원의 30%인 5,000만원정도는 투자로 나머지 1억 1,000만원은 안전한 원금보장형으로 가는 것이 좋을 것 같습니다. 1억 1,000은 크게 5,000만원 원금보장이 되면서 비상금도 되는 정기예금으로 하되 시장 변동성을 감안해 예금만기를 짧게 설정하세요. 6,000만원은 비과세저축보험에 넣으면 중도인출 기능이 있어 혹여 목돈 필요시에 대응할 수 있을뿐더러 이자도 시장보다 1% 정도 높습니다.

나머지 몫돈 5,000만원은 ELS에 가입하되 3가지 조건 '저 배리어, 노락인, 지수형' 상품을 가입하세요. 그럼 5~6%의 금리를 볼 수 있어 시장금리보다 거의 4배의 효과를 볼 수 있습니다.

※실전 재테크의 지상 상담을 원하는 독자께서는 △장단기 재테크 목표 △구체적인 자금 지출수입 등 재테크 현황 △알고 싶은 금융상품 등을 구체적으로 적은 편지를 서울경제 금융부 e-메일(skdaily@hanmail.net)로 보내주세요.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >