|

글로벌 금융위기 이후 우리나라 주력산업의 활력이 눈에 띄게 둔화된 것으로 나타났다. 전세계 시장점유율은 상승할지 몰라도 기존 산업이 대규모 신규투자 없이 성숙기에 접어들면서 미래 성장동력이 꺼져가고 있다는 일종의 경고다.

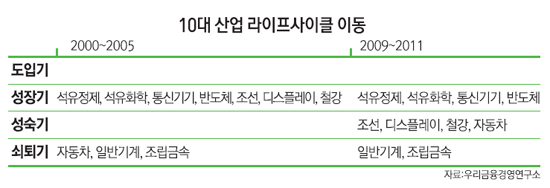

13일 우리금융경영연구소가 내놓은 '한국 주력산업의 성숙도 점검과 시사점'에 따르면 글로벌 금융위기 이후 주력산업의 성장둔화가 경기요인뿐 아니라 주력산업의 성숙기 진입에 따른 구조적 문제도 있는 것으로 분석됐다. 연구소가 보스턴컨설팅그룹(BCG) 매트릭스를 써서 국내 10대 주력사업의 신규사업과 신제품을 도입기(question mark)-성장기(star)-성숙기(cash cow)-쇠퇴기(dog) 등 4개 라이프사이클로 구분한 결과 우리나라 10대 주력산업은 2000~2005년 성장기 7개, 쇠퇴기 3개 분포에서 2009~2011년 성장기 4개, 성숙기 4개, 쇠퇴기 2개 분포로 이동했다.

업종별로는 2000~2005년 성장기 산업이던 조선·디스플레이·철강과 쇠퇴기 산업이던 자동차가 2009~2011년에는 성숙기로 이동했다. 석유정제·석유화학·통신기기·반도체는 여전히 성장기를 지켰고 일반기계·조립금속은 쇠퇴기를 유지했다.

이정훈 우리금융경영연구소 선임연구원은 "조선·디스플레이·철강이 성장성과 시장점유율이 높은 '성장기 산업'에서 시장점유율은 높으나 성장성이 낮은 '성숙기 산업'으로 이동하면서 전반적인 성장성 둔화가 우려된다"고 지적했다.

시장점유율이 높은 산업들의 성장세가 둔화될 경우 국내 산업 전반의 성장성도 약화될 가능성이 높아진다. 실제 경제활동에서도 성장기 산업의 비중은 감소하는 추세다. 2000~2005년과 2009~2011년을 비교한 결과 성장기 산업 비중은 △수출(45%→32.4%) △생산(34.5%→25.3%) △부가가치(31.4%→22.9%) △설비투자(33.4%→22.8%) 등 주요 분야에서 모두 축소됐다. 반면 성장성이 낮은 쇠퇴기·성숙기 산업 비중은 △수출(22.2%→43.8%) △생산(21.8%→40.4%) △부가가치 (22.1%→40.1%) △설비투자(8.3%→21.5%) 등으로 확대됐다.

한국 경제가 성장동력을 확충하기 위해서는 성숙기에 접어든 산업에 신규투자를 확대해야 한다는 지적이다. 성숙기 산업에서도 고부가가치 품목을 지속적으로 개발해야 한다는 것이다.

이 연구원은 "주력산업의 성장률 둔화가 단순한 수요위축인지, 아니면 산업의 성숙에 따른 구조적 성장둔화인지에 따라 기업과 정부의 대응방향이 차별화해야 할 것"이라며 "성숙기 산업에서 창출된 수익이 성장유망 산업에 기여할 수 있도록 해서 균형 잡힌 산업 포트폴리오를 만들어야 한다"고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >