세액공제 상품 활용 소득세 최소화 꼭 필요<br>청약저축은 유지하고 변액연금으로 주택마련 자금 마련<br>여윳돈, 적립식펀드·연금보험등 비과세 상품 추가불입을

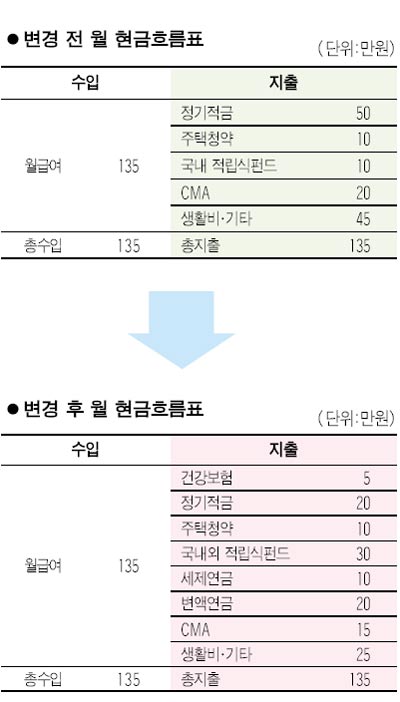

Q; 최근 입사한 21살의 사회초년생입니다. 월급여는 135만원이고 매달 ▦저축은행 정기적금 50만원 ▦주택청약종합저축통장 10만원 ▦국내 적립식펀드 10만원 ▦종합자산관리계좌(CMA) 20만원 ▦생활비ㆍ기타 45만원 등으로 쓰고 있습니다.

중장기적으로 결혼자금과 내집마련 자금을 모으는 게 목표입니다. 결혼은 5년 뒤쯤 하려고 합니다. 보험도 들고 싶은데 어떤 보험에 가입해야 하는지도 막막합니다. 투자의 경우 무리하는 것보다는 수익성과 안정성을 모두 고려하고 싶습니다. 적절한 재테크 방법을 알려주세요.

A: 현재 생애주기별 5단계 중 재산형성기에 해당되는 시기로 체계적인 계획아래 재테크를 준비한다면 5년 후 행복한 결혼생활이 시작될 수 있다고 봅니다.

그러기 위해서는 씀씀이를 줄이고 저축하는 습관을 갖되 중요한 전략으로 세액공제 상품을 최대한 활용해 소득세를 최소화하는 방법이 필수입니다.

현재 135만원의 급여를 분석해 보면 전체 수익 중 70만원(52%)을 저축하고 있습니다. 저축률은 높은 편입니다. 또 비상자금 15%(CMA), 생활비 및 기타잡비로 45만원을 운용하고 있습니다. 하지만 현재 상태에서 5년 후 본인의 결혼자금 및 중장기적 주택마련 자금을 위해서는 수익성과 안전성을 고려하여 금액조정이 불가피합니다.

▦저축은행 정기적금 20만원 ▦주택청약종합저축통장 10만원 ▦국내 적립식펀드 30만원 ▦세제연금 10만원 ▦변액연금 20만원 ▦건강보험 5만원 ▦비상자금 15만원 ▦생활비 및 기타잡비 25만원 등으로 재조정해 구체적으로 설명드리겠습니다.

첫째, 저축은행 정기적금은 시중은행 금리보다는 높으며 확정금리로 미래에 거둘 수 있는 수익금액이 예측 가능합니다. 그러나 물가상승률 대비 저금리로 불가피하게 금액을 20만원으로 낮췄습니다.

둘째, 주택청약저축통장에 넣는 10만원은 유지할 것을 권장합니다. 이 상품은 공공ㆍ민영주택 모두에 청약할 수 있도록 청약저축 기능에 청약부금의 기능을 추가함으로 전 금융기관을 통하여 1인1계좌만 가능합니다. 또 세제혜택을 받을 수 있는 좋은 상품입니다.

셋째, 비과세 혜택 및 세제혜택이 한시적(2009년 10%, 2010년 5%)으로 적용되고 있는 국내 적립식펀드를 10만원에서 30만원으로 상향조정할 것을 추천해드립니다.

추가적으로 상여금 등 수입이 발생시 추가적립을 이용해 세액공제에 비과세 혜택, 높은 수익성까지 기대할 수 있으리라 봅니다. 현재 투자기간을 5년 이상 가져갈 수 있기 때문에 시장변동에 대한 위험리스크를 최대한 줄이면서 수익을 기대할 수 있습니다.

넷째, 재테크는 세(稅)태크라는 말이 있듯 세금 절세의 효과를 더해주는 세제연금저축보험을 매월 10만원씩 불입할 것을 권합니다. 매년 300만원까지 소득공제를 받을 수 있는 상품이지만 현재 소득이 1,600만원 수준으로 세제연금에 25만원 불입은 세제공제 대비 부담감이 생길 수 있습니다. 추가납입이 가능한 점을 이용해 특별보너스 수령시 부족분 월 15만원을 불입한다면 최대절세 예상액이 38만원 정도됩니다.

다섯째, 중장기적인 주택마련자금을 위해 안정성과 수익성이 기대되는 변액연금에 20만원씩 불입하는 것을 추천드립니다. 변액연금은 저금리 시대에 하나의 상품으로 주식과 채권에 투자해 수익을 예상할 수 있으며 10년 내 일부자금 중도인출 및 추가납입을 통한 평생 비과세가 가능합니다. 종신형으로 연금전환이 가능한 장점이 있으면서도 7년 후 적립식펀드 대비 수수료 감소로 절세효과를 누릴 수 있는 효과가 있습니다.

여섯째, 향후 예기치 못한 건강 관련 위험비용으로 보장성 보험 5만원을 이용하여 연말 공제시 활용할 것을 추천합니다.

일곱째, 비상자금으로 매달 15만원을 넣되 CMA나 수시입출금식예금(MMDA)를 이용할 것을 권장합니다.

여덟째, 생활비 및 기타잡비 45만원은 고객님 소득대비 33%로 금액을 25만원으로 낮췄습니다.

다시 한 번 정리해 보면 결혼자금 및 내집마련을 위한 계획은 꼼꼼한 계획과 더불어 세제혜택을 적극 활용하는 것이 필수입니다. 여윳돈이 생기면 세테크 상품에 돈을 추가로 넣는 것이 목표 달성에 도움이 될 수 있으리라 봅니다.

※ 실전재테크의 지상 상담을 원하는 독자께서는 ▦장단기 재테크 목표 ▦구체적인 자금 지출ㆍ저축 등 재테크 현황 ▦알고싶은 금융상품 등을 구체적으로 적은 편지를 서울경제 금융부 e-메일(skdaily@hanmail.net)로 보내주세요.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >