|

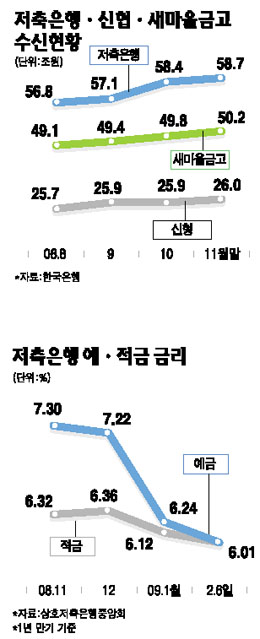

저금리 시대 여윳돈 굴리기 "2금융권 고금리·비과세 상품 어때요" 저축은행 예·적금 금리 연 6~7%대…가입 서둘러야신협·새마을금고는 5~6%대에 비과세 혜택까지금융기관 건전성 확인·5,000만원 분산예치는 기본 김영필 기자 susopa@sed.co.kr 주부 천현주(34)씨는 요즘 여윳돈을 어떻게 굴려야 할지 고민이 많다. 시중은행에 돈을 넣자니 금리가 연 3~4%에 불과하고 펀드 등 주식시장에 투자하려니 바닥이 어디인지 몰라 불안하기만 하다. 여유자금의 일부는 단기금융상품인 머니마켓펀드(MMF)에 넣었지만 1년 이상 안정적으로 돈을 굴릴 데가 필요했다. 결국 천씨는 상대적으로 금리가 높은 저축은행과 신협 등 제2금융 상품을 찾게 됐다. 저금리 시대다. 지난 해 연 7%를 넘나들던 시중은행의 예금 금리는 연 3~4%대로 하락했다. 반면 저축은행과 신용협동조합ㆍ새마을금고 등 제2금융권에서는 아직 연 6~7%대의 고금리 상품을 찾아볼 수 있다. 신협과 새마을금고는 비과세 상품도 있어 같은 금리라도 실질 수익은 더 많다. 높은 이자수익을 기대하는 이들에게는 안성맞춤인 것이다. ◇저축은행 최고 연 7.3% 금리 제공=현재 저축은행 가운데 가장 높은 금리를 적용해주는 곳은 1년제 정기예금에 연 7.3%의 금리를 제공하는 전북의 한일저축은행이다. 부산의 양풍저축은행이 연 7.2%의 금리를 적용하고 있고 전북(7.1%), 동양(7.0%), 보해(7.0%), 전일(7.0%) 등이 연 7% 대의 이자를 받을 수 있다. 이 밖에 대형 저축은행인 부산과 부산2저축은행이 1년 만기 정기예금에 각각 연 6.8%의 금리를 제공하고 있다. 서울ㆍ경기 지역에서는 중앙부산저축은행이 1년 만기 정기예금에 연 6.5%, 경기ㆍ진흥저축은행이 각각 연 6.2%의 금리를 적용한다. SC제일은행의 관계사로 경기 분당에 본점을 두고 있는 SC스탠다드저축은행도 연 6.2%의 금리를 제공한다. 서울의 더블유(6.1%), 삼성(6.0%), 서울(6.0%), 프라임(6.0%)저축은행 등도 고금리를 적용하고 있고 인천의 에이스(6.0%), 인천(6.0%) 등도 높은 금리를 주고 있다. 정기적금도 연 7% 대 이상의 고금리를 주는 곳이 많다. 세람, 인성, 한주저축은행은 1년제 적금에 연 7.5%의 금리를 제공하고 있고 서울저축은행은 연 7.4%의 금리를 적용한다. 에이스와 HK저축은행은 연 7.3%, 더블유(7.1%), 경기(7.0%), 모아(7.0%) 등 상당수 저축은행이 정기적금에 높은 금리를 주고 있다. 저축은행 업계의 한 관계자는 “보통 저축은행과 시중은행의 금리 차이는 평균 1%포인트 내외인데 현재는 이보다 차이가 큰 상황”이라며 “대형 저축은행을 중심으로 금리가 빠르게 떨어지고 있어 고금리로 안정적으로 자산을 운용할 분들이라면 예ㆍ적금 가입을 서두르는 것이 좋다”고 말했다. ◇신협ㆍ새마을금고도 연 5~6%대 금리 제공=신협과 새마을금고도 현재 1년 만기 정기예탁금에 연 5~6%대의 금리를 제공하고 있다. 신협과 새마을금고의 경우 단위 조합과 금고마다 적용 금리가 다르기 때문에 홈페이지를 통해 이를 확인할 필요가 있다. 신협은 신용협동조합중앙회(www.cu.co.kr)과 재테크 사이트인 모네타(www.moneta.co.kr)에서 간편하게 확인할 수 있다. 새마을금고의 경우 새마을금고연합회(www.kfcc.co.kr)에서 알아볼 수 있다. 저축은행중앙회에 따르면 신협의 경우 1년 만기 정기예탁금에 대략 6.2~6.3%, 새마을금고는 5.5~6.5%의 금리를 제공하고 있다. 중요한 것은 신협과 새마을금고, 단위 농협 같은 상호금융기관에서는 조합원에 1인당 3,000만원까지 예ㆍ적금에 비과세 혜택을 준다는 점이다. 보통 예ㆍ적금의 이자수익에 대해서는 이자소득세 14%와 주민세 1.4%를 더해 15.4%의 세금을 뗀다. 하지만 상호금융기관에서는 3,000만원까지는 농어촌특별세 1.4%만 부과한다. 세금을 덜 떼기 때문에 실질 수익률은 더 높은 것으로 이를 금리로 환산하면 약 0.4%포인트의 상승효과가 있다. 다만 비과세는 만 20세 이상으로 상호금융기관 조합원만 혜택을 볼 수 있다. 조합원이 되려면 해당 지역이나 직장에 연고가 있는 사람으로 1만원 가량을 출자금으로 내면 된다. 또 비과세 혜택은 신협과 새마을금고, 단위 농ㆍ수협의 예탁금을 모두 더해 3,000만원까지만 가능하다. ◇건전성 반드시 확인해야=금융위기로 시중은행 뿐만 아니라 저축은행 등 제2금융권도 어려움을 겪고 있다. 따라서 예금자 보호한도인 1인당 5,000만원까지 분산예치를 기본으로 하면서 해당 금융사의 건전성을 반드시 확인할 필요가 있다. 저축은행은 상호저축은행중앙회나 해당 저축은행 홈페이지에서 경영공시를 살펴볼 수 있다. 국제결제은행(BIS) 기준 자기자본비율 8% 이상, 고정이하여신비율 8% 미만인 ‘8ㆍ8클럽’ 저축은행에 돈을 맡기는 것이 안전하다. 다만 일부 상장사를 제외한 대부분의 저축은행들은 해당 지표를 6개월마다 공개하고 있어 지금은 2008년 6월 말 현재 자료만 알 수 있다. 최근 경기침체가 심화되고 있기 때문에 현재의 고정이하여신비율은 더 높아졌을 것이라는 점을 감안할 필요가 있다. 신협과 새마을금고 등도 해당 조합과 금고에서 경영관련 자료를 알아볼 수 있다. 금융계의 한 관계자는 “제2금융권과 거래시에는 안전성을 우선해야 한다”고 말했다. ▶▶▶ 인기기사 ◀◀◀ ▶ 고수들만 아는 '채권투자의 비밀' ▶ "이대로 6개월 더가면 못버틴다" ▶ 31세 남성 직장인, 3년내 결혼·주택자금 마련 하려는데… ▶ 송도 고급 주상복합 '굴욕' ▶ 주택 매매시장 '눈치보기' 극심 ▶ 텅텅 비어있는 '유령아파트' 서울서 등장 ▶ 소형아파트, 불황에 강하고 실속만점 '인기 쑥쑥 ' ▶ 투자의견 제각각 "어느 장단에…" ▶ '재벌 테마주' 활개… 투자 주의해라 ▶ 절세 금융상품 어떤게 있나 ▶ '외계인 납치보험' 있다는데… ▶ 국민에게 '희망 안긴' 김연아의 금메달 ▶▶▶ 연예기사 ◀◀◀ ▶ '꽃남' 이민호 홈페이지 방문자 폭주 ▶ 강부자 "마담뚜·강남부자 아니다" ▶ '위암투병' 장진영 서울대병원 재입원 ▶ '김연아가 북한 출신' 황당 해프닝 ▶ 채림, 명세빈 대타로 안방극장 '컴백' ▶ 이민호-문채원 파파라치에 촬영 당한 사연? ▶ '풍운아' 고종수, 돌연 은퇴 선언 ▶ 이지혜 "정웅인 날더러…" 굴욕 사건 공개 ▶ "가요계 '재벌 2세'가 떴다" ☞ 많이 본 기사 바로가기 혼자 웃는 김대리~알고보니[2585+무선인터넷키]

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >