중소기업 사주일가가 정관을 바꿔 거액의 퇴직금을 챙기고도 그에 따른 회사의 세금은 피해왔던 행위에 대법원이 제동을 걸었다.

대법원이 부풀려진 퇴직금만큼 법인세를 더 내야 한다고 잇따라 판결했기 때문이다.

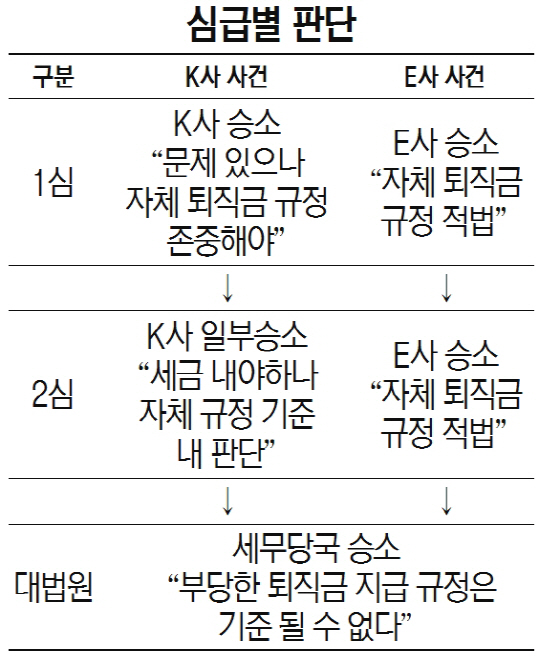

3일 대법원에 따르면 대법원1부(주심 이인복 대법관)는 지난달 충청도의 중견 건설업체인 K사가 ‘법인세 부과를 취소해달라’며 지역 세무서장을 상대로 낸 소송에서 원고 일부 승소로 판결한 원심을 깨고 세무 당국 승소 취지로 사건을 대전고등법원으로 돌려보냈다.

K사는 지난 2010년 계열회사 두 곳을 흡수합병하면서 계열회사 임원들의 퇴직금을 지급했다. 임원들은 K사 회장의 아들과 딸·사위였다.

지급과정은 이랬다. 우선 K사의 계열사는 합병 6개월 전에 임원 퇴직금 지급 기준을 바꿨다. 바뀐 규정은 ‘퇴직 직전 3개월의 평균 임금×재임연수×지급률(20배)’이었다. 그러면서 퇴직 두세 달 전 월 500만원 수준이던 사위와 아들·딸의 월급을 2,000만∼3,000만원으로 올렸다.

이에 따라 이들은 아들 19억6,300만원 등 17억∼20억원의 퇴직금을 챙기게 됐다. 이들의 퇴직금은 각 회사 순이익의 40∼80%에 이르렀다.

과세 당국은 이들이 예전 규정대로 퇴직금을 받을 때보다 11억∼13억원의 퇴직금 더 챙겨 회사가 부당하게 법인세를 줄였다며 19억원의 세금을 부과했다. 세무 실무상 퇴직금은 비용 처리해 법인세 산정 기준에 포함되지 않는다. 즉 사주 일가의 퇴직금을 높여주고도 회사의 법인세는 줄인 것이다.

1심은 절차적 정당성을 이유로 K사의 손을 들어줬다.

재판부는 “건전한 사회통념에 비춰 합리적이고 정상적인 거래라고 볼 수 없다”면서도 “적법한 주주총회 등을 거쳐 마련된 임원퇴직금 지급규정은 존중돼야 할 것”이라며 K사의 손을 들어줬다. 이는 법인세법 시행령상 회사에 퇴직급여 지급규정 등이 따로 있으면 이에 따르도록 하고 있기 때문이다. 퇴직금 상한액도 없다. 법상 과다한 인건비 지출에는 세금을 매기도록 하고 있지만, 절차에 맞게 마련한 자체 기준이 있다면 이에 따르도록 해야 한다고 일선 재판부는 해석한 것이다.

2심에서는 세무 당국이 상당 부분 승소했지만, 여전히 신규 퇴직금 지급기준 자체는 정당한 것으로 봤다.

하지만 대법원은 이를 뒤집었다. 대법원은 “K사의 신규 퇴직금 규정을 법인세 시행령상의 정관 규정이라는 전제로 판단한 원심은 위법하다”며 “이 사건 퇴직금 규정 신설 등은 퇴직급여의 형식으로 법인 자금을 나누어 주기 위한 것일 가능성이 커 법에 따른 산식에 따라 과세를 해야 한다”며 세무 당국 패소 부분을 파기했다.

이에 앞서 대법원1부(주심 이기택 대법관)는 2월에도 가족기업인 E사가 퇴직금과 관련된 법인세 부과를 취소해달라며 낸 소송에서 원심을 뒤엎고 과세 당국의 손을 들어줬다.

E사는 부부와 두 자녀가 임원인 부동산 회사로 2009년 경기도에 160억원짜리 건물을 사 2년 뒤 261억원에 팔자 불과 12일 뒤 퇴직금 규정을 손봤다. 이를 통해 부부가 챙긴 퇴직금은 각각 39억6,119만원과 13억1,475만원에 이르렀다.

이 사건에서도 1심과 2심은 절차적 정당성을 들어 법인세 부과를 전액 취소하도록 했다.

하지만 대법원은 “퇴직급여의 형식을 빌려 부동산의 양도차익 등으로 생긴 법인 자금을 나눠주기 위한 일시적인 방편”이라며 과세하라는 취지로 사건을 돌려보냈다.

세무 업계 등은 잇따른 대법원의 판결이 중소 사주 기업의 과다 퇴직금 산정 관행에 영향을 미칠 것으로 보고 있다.

세무분야 전문가는 “사주일가가 지배하는 기업에서 단순 퇴직이나 회사 합병, 매각이 이뤄지기 직전 규정을 손봐 가족에게 퇴직금을 몰아주고도 법인세는 적게 내는 일이 공공연히 이뤄진 것이 사실”이라며 “대법원이 퇴직금 산정 과정의 절차보다 내용의 실체에 주목한 만큼 세무 당국이 관련 기업에 더 자신 있게 과세를 하게 될 것”이라고 말했다.

/김흥록기자 rok@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >