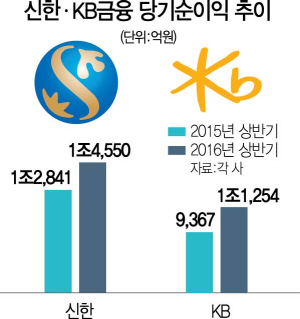

KB금융이 시장의 전망치를 뛰어넘는 상반기 실적을 발표하며 신한금융과 ‘리딩금융그룹’ 경쟁에 불을 붙였다. 신한금융 역시 이날 1조4,000억원이 넘는 상반기 당기순이익을 발표하며 리딩 금융사의 위상을 뽐낸 만큼 양자 간 경쟁은 더욱 치열해질 것으로 보인다. 특히 KB금융이 차후 KB손해보험과 현대증권 등의 지분율을 더 높일 경우 신한금융을 턱밑까지 추격할 수 있을 것으로 전망돼 양사의 자존심 대결이 더욱 거세질 것으로 예상된다.

KB금융의 상반기 당기순이익은 1조1,254억원으로 지난해 같은 기간(9,367억원)보다 20.1% 증가했다. 최대 계열사인 KB국민은행의 상반기 당기순이익은 7,432억원을 기록해 지난해(7,302억원)보다 1.8% 늘었다. KB금융의 순이자마진(NIM)도 개선됐다. KB금융의 2·4분기 NIM은 지난 분기보다 0.01%포인트 증가한 1.85%를 기록했다. KB국민은행 역시 NIM이 지난 분기보다 0.02%포인트 증가한 1.58%를 나타냈다. KB국민은행의 자본적정성 관련 국제결제은행(BIS) 자기자본비율 추정치는 15.94%를 기록했다. 부실채권비율(고정이하 여신비율)은 지난해 말 1.10%에서 6월 말 0.95%로 0.15%포인트 하락했다.

이처럼 KB금융이 ‘어닝서프라이즈’를 기록할 수 있었던 것은 무엇보다 기업 구조조정과 관련해 문제성 있는 여신 규모가 크지 않은데다 선제적으로 충당금을 쌓아놓았던 덕분이다. KB금융은 2·4분기 SMP와 한진해운 등에 충당금 1,945억원을 쌓는 데 그쳤다. 상반기 전체로는 3,135억원으로 지난해보다 31.6%(1,451억원)나 감소했다. 또 지난해 희망퇴직비 소멸 등으로 일반관리비가 감소한 영향도 크다. 상반기 일반관리비는 지난해 같은 기간보다 13.2% 줄어든 2조1,230억원을 기록했다.

신한금융 역시 이날 1조4,000억원이 넘는 상반기 당기순이익을 발표하며 ‘리딩 금융사’로서 위상을 다시 한번 보여줬다. 저금리 기조에도 신한은행의 NIM이 2분기 연속 개선되며 실적 상승을 이끌었다. 신한금융은 올 상반기에 지난해 같은 기간보다 13.3% 증가한 1조4,548억원의 당기순이익을 기록했다고 밝혔다. 2·4분기 당기순이익만 떼놓고 보면 6,834억원으로 전 분기보다 11.4% 줄었지만 1·4분기 법인세 환급 효과를 제외하면 22%가량 늘었다는 것이 신한금융 측의 설명이다.

신한은행의 NIM은 전 분기보다 0.02%포인트 개선된 1.50%를 기록했고 대출 잔액 또한 지난해 말보다 3.9% 늘어나는 등 안정적인 성장세를 보였다. 비용 부문을 안정적으로 관리한 점도 눈에 띈다. 최근 성과연봉제 도입 등으로 이슈가 되는 판매관리비 항목은 전년 동기 대비 0.9% 증가하는 데 그쳤으며 올 상반기 구조조정 이슈 등으로 들썩거렸던 대손비용은 전년보다 2.6% 감소했다.

비은행 부문에서는 예상보다 실적이 저조했다. 신한카드(3,552억원), 신한생명(876억원)은 양호한 실적을 내놓았지만 신한금융투자가 지난해 상반기보다 59.7% 감소한 506억원의 당기순이익을 내는 데 그쳤다. 또 신한캐피탈도 순익이 203억원으로 지난해보다 크게 줄었다. 이에 따라 올 상반기 비은행 부문 당기순익은 지난해보다 11.4% 감소한 5,313억원에 그쳤다.

신한금융의 비은행 자회사들이 부진한 실적을 내놓으면서 KB금융은 ‘리딩금융그룹’으로 쫓아갈 기회가 생겼다. KB금융이 앞으로 KB손해보험과 현대증권 등의 지분율을 더 높인다면 신한금융의 당기순이익에 근접할 것이라는 평가다. KB금융은 현재 KB손해보험(33.3%), KB캐피탈(52%), 현대증권(29.6%) 등의 지분율이 낮아 지배기업지분 순이익이 상대적으로 떨어지는 상황이다. 한정태 하나금융투자 연구원은 “KB금융의 비은행 부문 매출 비중이 증가하고 있지만 KB국민카드를 제외하면 KB금융 내에서 비은행 부문의 이익 비중은 15%를 넘지 못하고 있다”며 “현대증권과 KB손해보험·KB캐피탈 지분을 모두 인수해 완전 자회사로 바꾸면 연간 이익 규모는 2조원까지 상승할 것으로 전망된다”고 설명했다. /강동효·양철민기자 kdhyo@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kdhyo@sedaily.com

kdhyo@sedaily.com