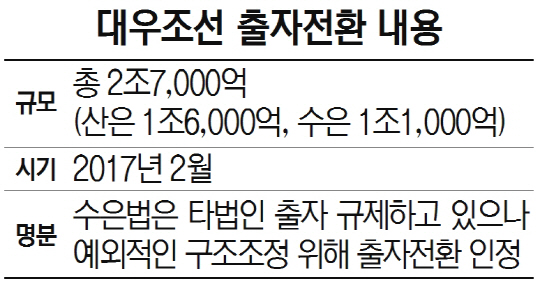

금융당국과 채권단이 수출입은행 출자전환에 대한 법무법인의 분분한 의견 차이에도 수은까지 동참한 출자전환 카드를 꺼낸 것은 대우조선 상황이 그만큼 급박하다는 판단에서다. 대우조선 채권단은 지난해 10월 지원했던 4조2,000억원에 포함된 산은 지원액 2조6,000억원 중 자본확충이 가능한 2조원으로 대우조선 재무제표가 개선될 것으로 예상했다. 채권단은 당시 “이번 지원으로 2016년 말에는 부채비율이 500% 수준 이하로 내려갈 수 있을 것”으로 예상했다. 그러나 대우조선 상황이 더욱 악화됐다는 데 이론의 여지가 없다.

올 들어 대우조선의 수주물량은 10억달러 안팎으로 지난해 10월 서별관회의에서 대우조선에 대한 지원 결정을 했던 당시 전망치였던 108억달러의 10%, 지난 6월 자구안과 추가 지원안을 발표했을 때 전망치 60억달러의 15% 수준에 불과하다. 소난골에 대한 드릴십 인도 지연도 계속되고 있다.

수주절벽은 앞으로의 일감이 없어진다는 점뿐 아니라 유동성 측면에서도 타격이다. 대우조선 채권단은 지원액 4조2,000억원 중 1조원가량을 잔여로 남겨놓았으나 최근 미집행분 일부를 집행하면서 지원잔액도 7,000억원으로 떨어졌다. 채권단이 지원하기로 약속한 자금의 85%를 1년 만에 소진한 셈이다. 이미 7,000억원이 넘는 자본잠식 상태인 대우조선은 내년 3월 감사보고서 제출 이전에 재무구조를 개선시키지 못하면 상장폐지의 수순을 밟게 된다.

한편 대우조선 상황을 고려해 수출입은행은 태평양 등 다수 로펌의 법률 해석까지 받아 출자전환을 결정했지만 걱정이 이만저만한 게 아니다. 무엇보다 출자전환에 따른 건전성 하락이 가장 큰 부담이다. 출자전환 이후 만에 하나 대우조선이 파산의 길을 걷게 되면 수은이 들고 있는 대우조선 주식은 종잇조각이 되기 때문에 수은 자본금 10조원 중 대우조선 출자전환분이 모두 손실 처리된다. 자본금이 감소하면 6월 말 기준 9.68%인 BIS비율도 더욱 하락할 수밖에 없다.

국책은행 내부에서 더욱 우려하는 것은 출자전환 이후 또 지원의 정당성이 도마 위에 오를 경우다. 지원과정이 재조명되면 당국 중심의 지원 과정은 휘발된 채 ‘수은이 건전성은 내팽개친 채 대우조선을 도왔다’는 책임론만 남을 것이라는 점이다. 대우조선 지원 문제로 정부 출자 등 정부의 지원을 또 받게 되면 다시 국책은행 조직 축소의 부메랑이 돼서 돌아올 것이 불 보듯 뻔하다는 것도 지원을 주춤하게 만드는 요인 중 하나다.

게다가 수은은 지난해 대우조선에 대한 1조6,000억원 지원 당시 자본확충이 아닌 신규대출로만 참여한다는 조항까지 못 박았는데 이 결정을 1년 만에 뒤집는 좋지 않은 선례를 남기게 됐다.

수은 관계자는 “국책은행으로서 책임을 분담해야 한다는 점은 인정하면서도 이 지원에 대해 향후 분명히 문제가 제기될 텐데 그 경우 당국의 결정은 증발하고 국책은행 출자전환이라는 결과론만 남게될까봐 우려스럽다”고 말했다. /김보리기자 boris@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >