구리 제조 및 방위산업 업체인 풍산이 재무구조 악화에 시달렸던 미국 자회사 PMX의 실적 회복을 바탕으로 주가가 반등세를 타고 있어 주목된다. 특히 주력인 방위사업 부문의 실적호전에 도널드 트럼프 당선에 따른 기대감까지 더해지며 지금이 투자 적기라는 분석도 나온다.

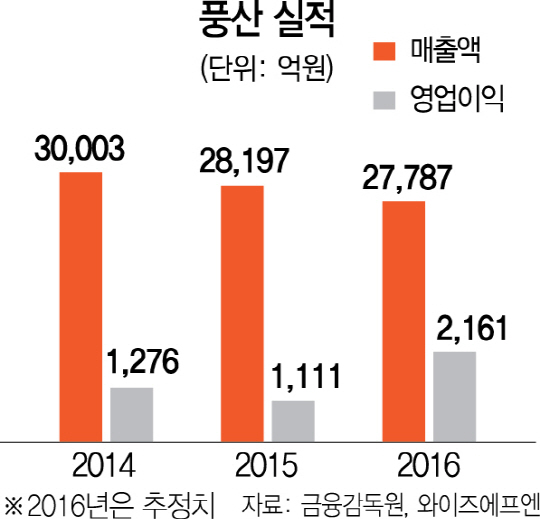

풍산은 올해 3·4분기 연결기준 영업이익이 지난해 같은 기간보다 117.5% 늘어난 586억원을 기록했다. 이는 당초 시장 예상치를 16.4% 웃도는 실적으로 풍산은 올 들어 3개 분기 연속 어닝 서프라이즈 행진을 이어가고 있다. 실적호전은 주가에 그대로 반영됐다. 올 초 2만6,600원에 머물렀던 주가는 1일 기준 기준 3만9,300원으로 47.6% 상승했다. 특히 외국인과 기관의 고른 매수세로 안정적인 수급기반도 확보하고 있다.

풍산의 실적 개선에는 ‘골칫덩어리’였던 미국 자회사 PMX의 환골탈태가 배경이다. PMX는 풍산이 지난 1989년 구리 가공사업인 신동(伸銅) 시장 진출을 위해 미국 현지에 설립한 법인이다. 풍산은 PMX가 2008년 자본잠식에 빠지자 2009년부터 지난해까지 유상증자로 총 2억달러의 자금을 쏟아부었다. 이 때문에 풍산은 방산사업 부문에서 꾸준히 이익을 냈음에도 주가가 저평가를 받아왔다. 하지만 PMX는 올 들어 구리 가격 안정과 주화용 소재 등 고부가 제품 판매 확대로 안정적인 영업흑자를 이어갔고 풍산의 연결기준 영업이익 증가에 기여하는 효자로 탈바꿈했다. 도널드 트럼프가 미국 대통령에 당선된 후 인프라 투자 확대를 약속하면서 미국에 구리 제조 공장을 보유한 PMX의 실적 증가 기대감을 높이고 있다. 박현욱 HMC투자증권 연구원은 “미국 대선 이후 구리 가격이 톤당 5,000달러를 웃돌면서 원자재 가운데 상승 폭이 가장 두드러진다”며 “미국이 중기적으로 인프라 투자 확대에 나서면 구리 수요 증가로 가격이 오르면서 PMX가 수혜를 누릴 것”이라고 말했다.

풍산이 전통적으로 강세를 보여온 방산(탄약) 부문 역시 미국·중동 지역의 수출 확대와 미국 스포츠탄 시장의 회복 기대감으로 꾸준한 성장세를 이어가고 있다. 풍산은 3·4분기 방산 부문의 매출이 1,881억원으로 전년 동기 대비 9.4% 늘었다. 특히 올해의 경우 원·달러 환율 하락에도 불구하고 미국 시장의 스포츠탄 수출 호조가 매출성장을 이끌고 있다. 최문선 한국투자증권 연구원은 “방산 부문의 안정적인 실적이 주가 안전판 역할을 하고 있고 주가 불안 요인이었던 PMX도 자생력을 갖추며 투자 매력을 높이고 있다”고 말했다.

/서민우기자 ingaghi@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ingaghi@sedaily.com

ingaghi@sedaily.com