국세청이 이재현 CJ그룹 회장에게 해외에 페이퍼컴퍼니(실체 없이 서류상으로 존재하는 회사)를 세워 재산을 은닉했다며 부과한 추징금 중 860억원을 되돌려주게 됐다. 조세심판원이 이 회장을 단순 탈세가 아닌 악질 조세범으로 보고 과세한 국세청의 판단이 잘못됐다며 취소 결정을 내린 것이다.

20일 업계에 따르면 국무총리실 산하 조세심판원은 지난해 11월 서울지방국세청이 이 회장에게 부과한 2,600억원 중 860억원에 대해 부과를 취소해야 한다는 경정(과세한 일부를 수정하는 것) 결정을 내렸다.

서울청 조사4국은 지난 2013년 9월 세무조사를 통해 이 회장이 조세회피처에 ‘타이거갤럭시’ 등 페이퍼컴퍼니를 세워놓고 이를 통해 CJ그룹의 국내외 계열사 주식을 보유하면서 페이퍼컴퍼니 명의인 것처럼 실제 소유자인 자신을 감추고 소득을 탈루했다고 판단했다. 당시 검찰은 이 회장의 이 같은 행위를 비자금을 조성하기 위한 것으로 보고 이 회장과 그를 대신해 페이퍼컴퍼니를 지배하거나 급여를 타간 CJ그룹의 홍콩법인장과 재무담당 부사장 등을 구속했다.

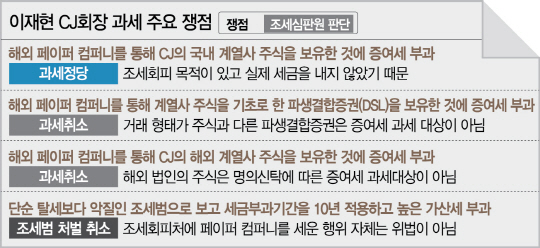

주요 쟁점은 이 회장이 조세회피처에 페이퍼컴퍼니를 세우고 계열사 주식을 소유한 행위가 조세범에 해당하는지다.

사기나 부정한 방법을 동원해 적극적으로 세금을 탈루한 조세범은 일반 탈세보다 추징금이 커진다. 국세청은 이 회장이 해외 조세회피처에 법인을 세운 행위는 과세당국이 발견하기 어려우므로 위법성이 크다고 주장했다. 그러나 조세심판원은 이 회장의 해외 페이퍼컴퍼니를 통한 계열사 주식 취득 자체는 조세범에 해당하지 않는다고 봤다. 주식 취득자금을 국내가 아닌 해외에서 구했기 때문에 국내 소득 은닉의 목적이 없었고 이중장부를 작성하는 등의 적극적인 방법을 취하지 않았기 때문이다.

국내가 아닌 해외 계열사 주식 취득에 국세청이 과세한 점도 조세심판원에서 뒤집혔다. 이 회장이 해외 페이퍼컴퍼니를 통해 CJ의 해외 계열사 주식을 취득한 것은 주된 외국 법인이 명의신탁을 받은 국외 자산이기 때문에 과세 대상이 될 수 없다는 게 심판원의 판단이었다.

법조계에서는 이 회장이 보유한 해외 페이퍼컴퍼니가 해외 금융기관을 통해 주식을 운용하도록 맡긴 부분을 그가 해외 금융기관에 명의신탁한 것으로 본 국세청의 과세논리가 법원에서 뒤집힐 수 있다고 지적한다. 이 쟁점은 약 1,000억원에 가까운 추징금과 직결되기 때문에 주목을 받고 있다. 이 사안에 정통한 한 전문가는 “이 회장과 해외 금융회사 간 명의신탁한 증거가 없고 해외 영리법인이 금융기관을 통해서만 주식을 소유할 수 있게 한 해당 국가의 관련 법에 따른 것이기 때문에 과세 근거가 약하다”고 말했다.

/세종=임세원기자 why@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

why@sedaily.com

why@sedaily.com