중도금 등 집단대출 규제로 가계부채를 줄일 수 있을까. 눈덩이 처럼 불어나는 가계부채에 놀란 정부가 중도금 대출까지 틀어막았지만 기대한 목적을 달성할지에 대한 의문이 증폭되고 있다. 가계대출 중 비중은 10% 미만으로 낮고 연체율도 양호한 집단대출 규제는 손쉽게 주택대출 증가 폭을 줄이기 위한 정책 편의적 발상이라는 지적이다. 하지만 시장 전문가들은 결국 가계부채는 증가세는 잡지 못한 채 주택사업의 실질적인 재원을 봉쇄해 부동산경기 침체만을 가져올 것이라고 입을 모은다.

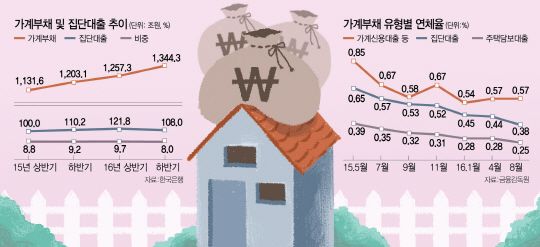

최근 한국은행이 발표한 2016년말 기준 가계부채 1,344조원 가운데 집단대출은 108조원으로 전체의 8.1%에 불과하기 때문이다. 반면 비(非)주택담보대출 및 신용대출이 가계부채에서 차지하는 비중은 40%가 넘어 집단대출의 약 5배에 이른다.

김덕례 주택산업연구원 주택정책실장은 5일 “전체 가계부채 중 10%도 안되는 집단대출을 옥죄서 가계부채의 규모 및 증가 속도를 얼마나 줄일 수 있을지에 대한 면밀한 분석이 필요하다”면서 회의적인 시각을 보였다.

정부의 집단대출 규제가 가계부채를 잡는데 별다른 역할을 못한 것은 수치로도 드러난다. 지난해 하반기부터 금융당국이 집단대출 옥죄기에 나서면서 집단대출 규모는 2016년 6월말 121조8,000억원에서 작년 말 108조원으로 11.3%나 감소했다. 하지만 같은 기간 가계부채는 1,257조3,000억원에서 1,344조3,000억원으로 6.9% 증가했다.

집단대출은 가계부채에서 차지하는 비중이 작을 뿐 아니라 연체율도 상대적으로 낮아 우량 대출로 꼽힌다. 금융감독원에 따르면 지난해 8월 기준 주택담보대출과 집단대출의 연체율은 각각 0.25%, 0.38%였다. 가계신용대출 연체율이 0.57%인 것에 비해 훨씬 낮은 수치다. 특히 집단대출 연체율은 지속적으로 감소하는 추세로, 고점인 2012년말(1.51%) 대비 4분의 1 수준이다.

이 때문에 정부와 금융당국이 가계부채 총액을 빠르고 손쉽게 줄이려는 정책 편의성 때문에 중도금 대출 등 집단대출을 규제하고 있다는 주장이 설득력을 얻고 있다.

한 대형 A건설사 관계자는 “개별 신용대출이나 사업자금 대출을 규제하려면 개별 건을 일일이 파악해야 하는 번거로움이 있는 반면, 중도금 대출은 일괄적으로 조일 수 있기 때문에 금융당국이 이쪽만 겨냥하고 있다”고 지적했다. 이 관계자는 “부동산 시장은 죽던 말던 가계부채 총액만 줄이면 된다는 안이한 발상으로 중도금 대출 규제를 하는 것”이라고 꼬집었다.

시중 은행들 입장에서도 중도금 대출은 안정적으로 이자를 받아낼 수 있는 수익성 있는 상품이지만 금융당국 눈치를 보느라 대출을 주저하고 있다는 분석도 나온다.

또 다른 대형 B건설사의 분양소장은 “중도금 대출시 주택도시보증공사에서 90%까지 보증을 서고 나머지 10%는 시공사에서 보증을 서기 때문에 은행 입장에서는 굉장히 안전한 상품”이라면서 “은행 입장에서는 리스크가 전혀 없는데도 금융당국의 눈치를 보는 것 같다”며 답답해 했다.

건설업계에서는 지난 2008년 금융위기 이후 수요를 따라가지 못하던 주택 공급이 2015~2016년 집중된 만큼, 중도금 대출 수요가 앞으로도 순차적으로 늘어날 것으로 보고 있다.

이런 상황에서 자칫하면 집단대출 규제가 주택시장 침체를 가져오고 부동산 경기의 경착륙을 낳을 수 있는 만큼, 다른 방식의 가계부채 관리 방안을 도입하는 것이 시급하다고 지적한다. 가계대출 중 사업자금 대출이나 신용대출 등 부실 리스크가 큰 ‘주택구입 목적 외 대출’에 대한 건전성 관리에 나서야 한다는 것이다.

또 사업자금 마련을 위한 주택마련대출 및 신용대출도 여신심사 가이드라인(비거치식 분할상환)의 적용 대상에 포함할 필요가 있다고 업계에서는 보고 있다. KDI에 따르면 2015년도 주택담보대출 잔액 660조원 중 ‘거주주택 마련’ 목적은 전체의 41.9%(276조6,000억원)이었으며, ‘거주주택 이외 부동산 마련’이 17.3%(114조4,000억원), ‘사업자금 마련’이 22.8%(150조7,000억원), 기타 2.3%(15조3,000억원)였다.

건설업계 관계자는 “집단대출은 수분양자의 변제 능력과 상환 의지가 높은 건전한 대출 형태”라면서 “집단대출을 가계부채 관리 주요 대상으로 한정하는 것은 지양할 필요가 있다”고 말했다. /노희영기자 nevermind@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

nevermind@sedaily.com

nevermind@sedaily.com