현대경제연구원이 21일 발표한 ‘대출금리 상승이 가계 재무건전성 및 소비에 미치는 영향’ 보고서에 따르면 현재 가계부채는 비은행권 대출 비중이 절반 이상이며 전체 대출의 71.6%가 변동금리 대출이다. 한국은행이 기준금리를 올리기 시작하면 이자 부담이 바로 커질 수밖에 없는 구조다.

특히 기준금리가 오를 때 대출금리가 더 빨리 오르는 것을 고려하면 기준금리가 1%포인트 오를 경우 대출금리는 최대 3%포인트까지 오를 수 있다. 실제 지난해 미국 정책금리 인상 후 1월 예금은행 가계대출 금리는 미국 정책금리 인상폭의 2배 가까이 올랐고 저축은행 가계대출 금리는 4배 가까이 상승했다.

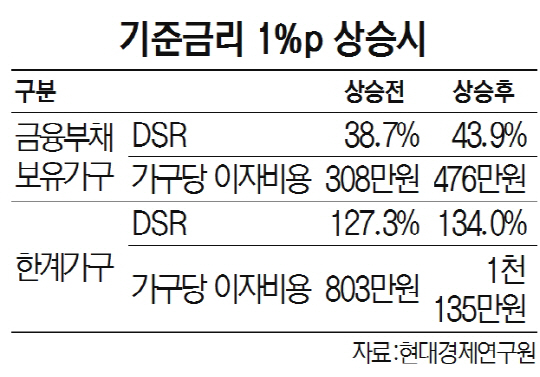

이처럼 대출금리가 3%포인트 오르면 금융부채 보유가구의 총부채원리금상환비율(DSR)은 38.7%에서 43.9%로, 한계가구의 DSR는 127.3%에서 134.0%로 각각 상승하는 것으로 나타났다. 또 금융부채 보유가구의 연간 가구당 평균 이자 비용은 308만원에서 476만원으로 168만원, 한계가구는 803만원에서 1,135만원으로 332만원 증가하는 것으로 분석됐다. 대출금리 상승으로 이자 비용이 증가하면 가계의 가처분소득을 감소시켜 소비에도 악영향을 준다. 지난 2014년부터 2016년까지 가계금융복지조사 복지 부문 데이터를 바탕으로 추론해보면 DSR가 5%포인트 올라갈 때 가계의 소비지출 증가율은 0.11%포인트 감소했다.

신유란 현대경제연구원 연구원은 “예대율 규제와 충당금 적립률 조정 등 금융기관에 대한 규제를 통해 과도한 대출확대를 방지하고 건전성을 확보해야 한다”며 “주택 공급시장 관리와 주택담보대출 및 집단대출 규제 강화 등 부동산시장에 대한 정부의 전방위적 관리대책도 필요하다”고 강조했다. /빈난새기자 binthere@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hhlee@sedaily.com

hhlee@sedaily.com